バリュエーションのアプローチには次の3つのアプローチが存在しますが、今回書くのはディスカウンテッドキャッシュフロー(DCF)法をはじめとするインカムアプローチに関する内容です。

インカムアプローチは、将来キャッシュフローを現在価値に割引くことにより価値を算出する方法で、NOPAT(Net Operating Profit After Tax:税後営業利益)に対して、運転資本の増減、減価償却費、設備投資の額を加味してフリーキャッシュフロー(FCF)を計算します。それを、例えばDCF法においては、加重平均資本コスト(Weighted Average Cost of Capital:WACC)を使って現在価値へと割引くことにより、事業価値を算出します。

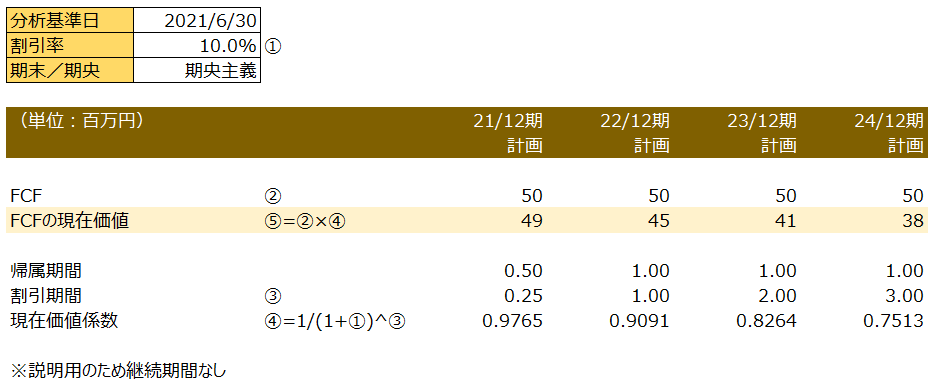

現在価値へと割引計算する際、FCFに「現在価値係数」を乗じてFCFの現在価値を算出するのですが(下図⑤参照)、ここでタイトルの「期央主義」と「期末主義」の論点が出てきます。

M&Aにおけるバリュエーションにおいては、この部分のインパクトは他のファクターによるものよりも薄いため、どちらでも良いというのが正直なところなのですが、監査で取得価額の妥当性を見る場合等はこの辺りもチェックされるので安易な整理でどちらか選ぶのはオススメしません。

また、ビジネスの実態に合った整理がされているか、というのはディール後の公正価値評価プロセスであるPPA(Purchase Price Allocation:PPA)のところにも影響してくるため、BIG4 M&Aアドバイザリーファーム(FAS)においては意外と重要だったりします。

それでは「期末主義」と「期央主義」の説明に入っていきたいと思います!

FASのバリュエーション実務:期末主義と期央主義

期末主義と期央主義の考え方

バリュエーションモデル上、期末主義と期央主義のどちらを選択するべきかは対象会社のビジネスを理解する必要があります。キャッシュフローが期末に集中して発生するようなビジネスであれば期末主義、期間に渡って満遍なくキャッシュフローが発生するようなビジネスであれば期央主義を選択するのが一般的な整理だと理解しています。そう考えると、世の中のビジネスの大半は期央主義で整理する方が実態に即していると言えますよね。

ただ理解のしやすさという意味では、圧倒的に期末主義の方が理解がしやすいと思います。私はFAS入社当初、期央主義の割引期間の考え方がよく分からず、先輩を捕まえて深夜にも関わらず30分くらいレクチャーしてもらったことがあります。その説明のおかげでやっと腹落ちしました。その後私自身期央主義の考え方について後輩や監査法人の人に尋ねられることがあったので、やはり少しややこしいのだと思います。

当記事を読んだ方には是非習得してもらいたいので、以下に期間計算の考え方に関していくつかのパターンを用いて説明したいと思います!

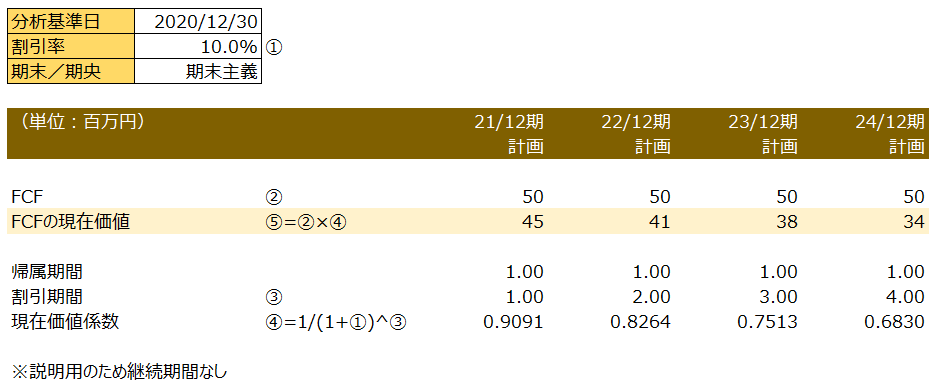

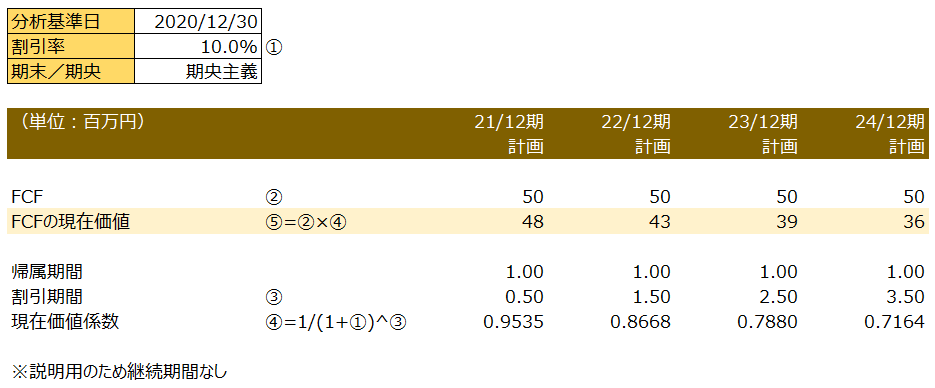

1.分析基準日が期末の場合

まずは最もシンプルな分析基準日が期末の場合で考えます。

1.1.期末主義

期末主義の場合は単純に計画が1年ずつ経過した時点から割引計算していけば良いので理解しやすいと思います。

簡易モデルを使って見てみると、次の通りとなります。割引期間③と上図が対応しているのが分かるかと思います。

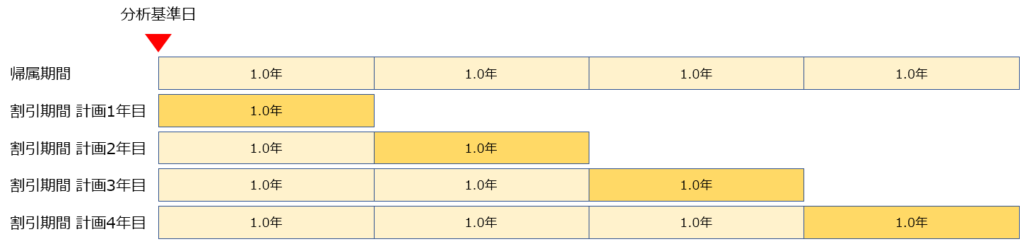

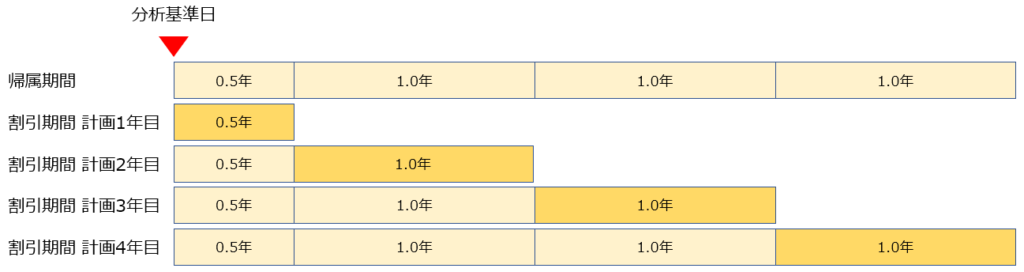

1.2.期央主義

期央主義は帰属期間に渡ってキャッシュフローが発生するという考え方であるため、各期の帰属期間の半分の時点から割引計算をおこないます。したがって、期末を基準日とした場合には、計画初年は0.5年(6ヶ月)が割引期間となります。

計画の2年目以降ですが、前年の帰属期間(1.0年)は経過したものとし、あくまで新しい(2年目の場合は2年目の)帰属期間についてキャッシュフローが均等に発生すると考えて計算をしていきます。次のモデルとも見比べていただくと分かりやすいと思いますが、計画2年目は1.5年、3年目は2.5年、4年目は3.5年と言う形で割引期間が設定されます。

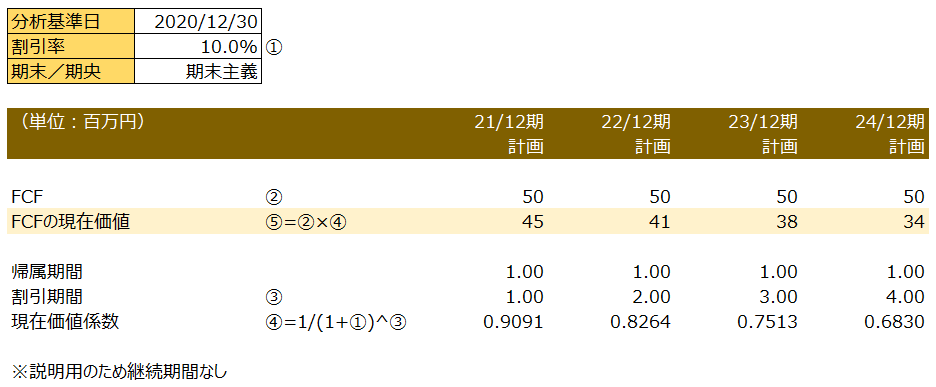

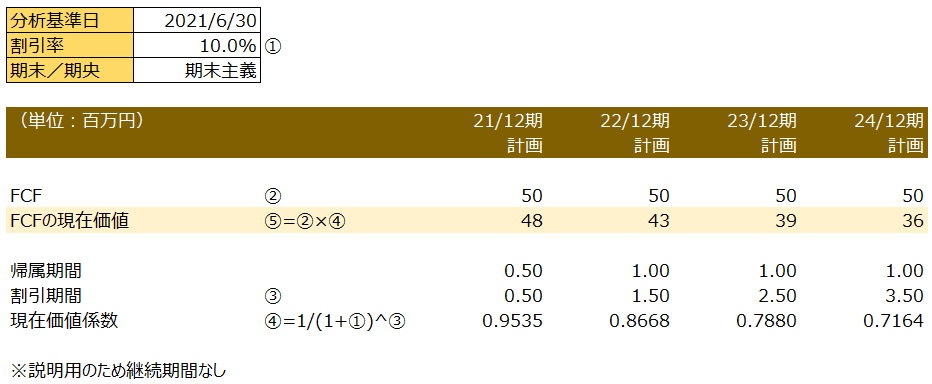

2.分析基準日が期中の場合

分析基準日が期中の場合というのは、例えば12月決算の対象会社に対して、分析基準日が3末、6末、9末のようなケースです。説明においては12月決算の対象会社で、6末基準日のケースを見てみましょう。

2.1.期末主義

期末主義は基準日が期中になろうが経過した期間の末時点から割引計算することになるので簡単です。

簡易モデルも掲載しますが、特につまずくことなく理解できるのではないでしょうか。

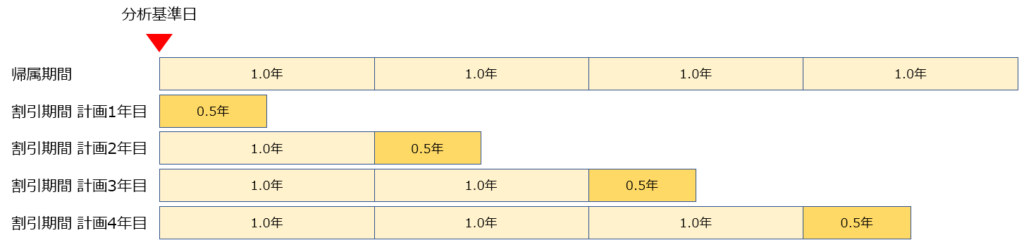

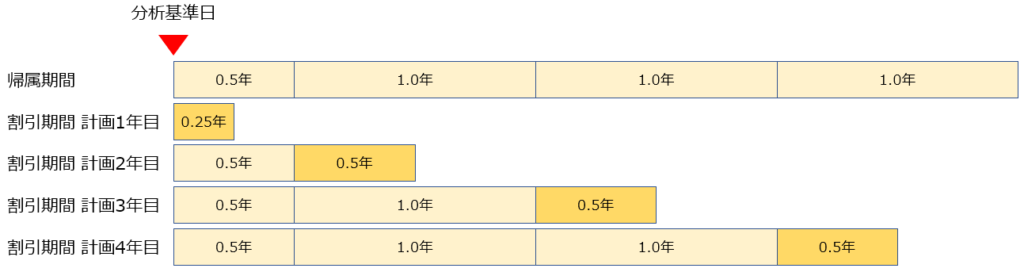

2.2.期央主義

続いて期央主義です。計画初年の帰属期間は0.5年(6ヶ月)なので、「2」で割った0.25年(3ヶ月)が計画初年の割引期間にあたります。計画2年目はどうでしょうか。考え方は「基準日が期末」の時と同じです。1年目の帰属期間0.5年(6ヶ月)は既に経過したものと考え、2年目に帰属する1.0年におけるキャッシュフローが当該期間に渡って均等に発生すると考えます。したがって、「1年目の帰属期間 + 2年目の帰属期間/2」、つまり「0.5年 + 0.5年 = 1.0年」が2年目の割引期間に該当します。

2年目以降割引期間が1.0年、2.0年、3.0年となっていることが簡易モデル上でも確認できます。

まとめ

いかがでしたか?期央主義の考え方についてもある程度理解いただけたのではないでしょうか。各ファーム内で使用されているモデル上は既に式が組まれていると思うので特に気する必要はないかもしれませんが、あれ?となった際には当記事を読み返していただけると幸いです。

他にもFAS実務に関する記事を書いています。

良ければご参照ください!

コメント

大変勉強になりました!1.2.期央主義の場合(分析基準日が期末で期央主義の場合)、24/12期の割引期間は3.5とありますが、この後、ターミナルバリューがある場合には事業計画期間の最終年度時点での割引期間3.5を使って現在価値係数を出すと思ってよろしいでしょうか?

当記事をお読みくださりありがとうございます。ご質問内容については、記載いただいた理解で問題ございません。

みやび様、承知いたしました。ご教示いただきましてありがとうございました!