加重平均資本コスト(Weighted Average Cost of Capital: WACC)算定の実務におけるファーストステップとして、評価対象会社の類似上場企業を選定するステップがあります。その類似会社のマーケットデータ・財務データを利用して、評価対象会社のWACCを作っていきます。今回は類似会社データの1つであるβを、評価対象会社のβに変換する方法について解説していきたいと思います!

類似上場企業の選定プロセスやそもそもβとは?といった内容に関しては、以下の記事で紹介しています!合わせてご参照ください!

βのアンレバ―ド化/リレバード化

βのアンレバード化/リレバード化が必要な理由

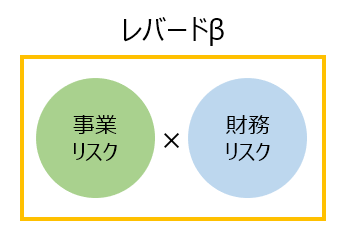

βは、市場全体が動いた時に特定の銘柄がどのように変動するかを示す指標ですが、WACC算定実務においては、類似会社のβを基に評価対象会社のβを分析します。次のイメージ図を見てください。βには大きく2つのリスクが反映されており、1つは「事業リスク」、もう1つは「財務リスク」です。青色で示した財務リスクは類似会社の財務リスクが反映されており、具体的には資本と負債の比率という形でその効果が効いています。

業界や業種に紐づく「事業リスク」に対し、「財務リスク」は個社の財務状況に左右されるものなので、これを評価対象会社が将来取り得ると想定される「財務リスク」に置き換えてあげる必要があります。このプロセスこそが、βのアンレバ―ド化/リレバード化であり、評価対象会社のβを算出するために必要なプロセスなのです。

βのアンレバ―ド化

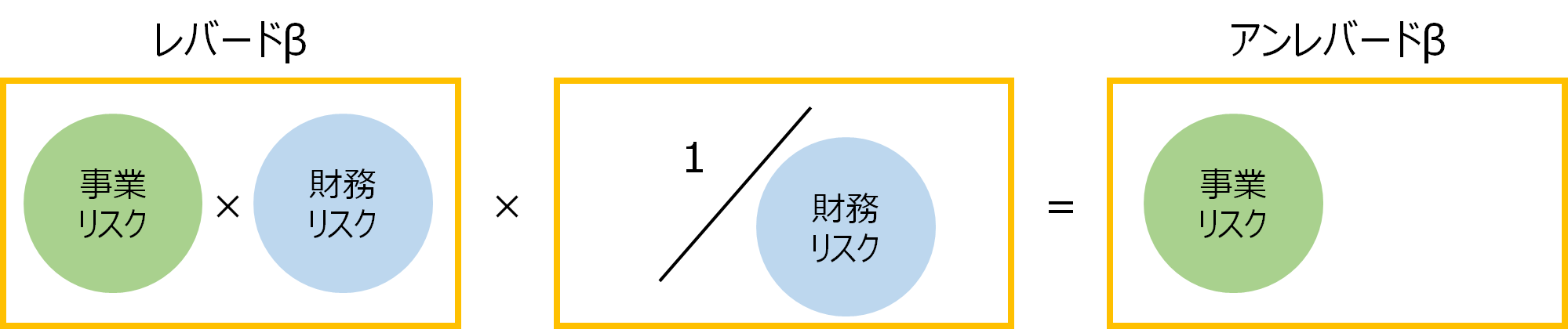

早速アンレバ―ド化について見ていきましょう。データベースから取得した「レバードβ」をアンレバ―ド化する式は以下の通りです。ここで使用する実効税率及びD/Eレシオは、類似上場企業それぞれのデータになります。

アンレバ―ドβ = レバードβ × ( 1/( 1 + ( 1 – 実効税率 ) × D/Eレシオ ) )

式のみだとイメージが湧きづらいと思いますので、イメージ図も掲載しておきます。以下の図の通り、アンレバ―ドβにおいては「事業リスク」のみが残っているのが分かると思います。

βのリレバ―ド化

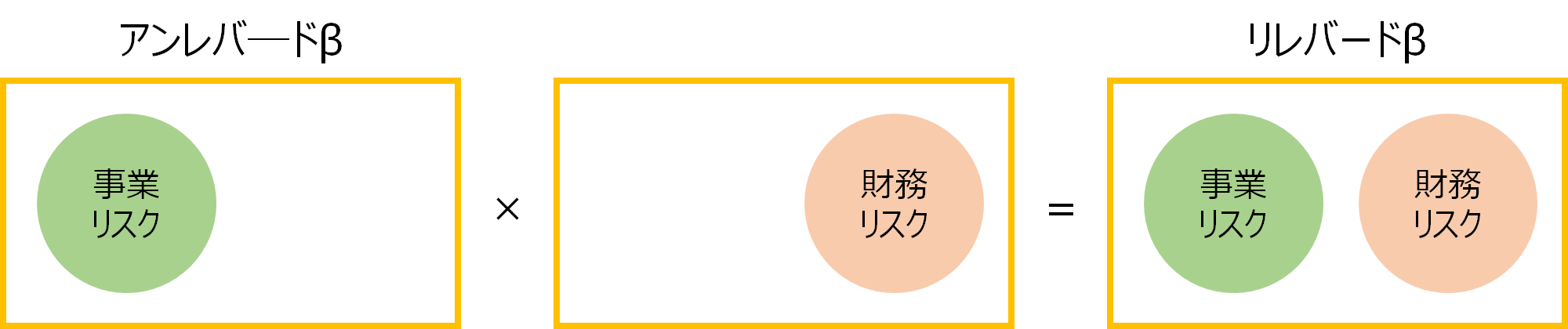

次にリレバード化です。ここでの実効税率及びD/Eレシオは対象会社のもの、もしくは対象会社が将来的に取り得るものを使用します。

リレバ―ドβ = アンレバードβ × ( 1 + ( 1 – 実効税率 ) × D/Eレシオ )

イメージは以下の通りです。評価対象会社の「財務リスク」を「事業リスク」に乗じる形で、評価対象会社のβ(リレバードβ)を算出します。

まとめ

M&Aアドバイザリーファーム(FAS)にジョインすると、上記のプロセスは既にエクセルテンプレートに式が組まれていて、あまり意識することがないと思います。しかし、理解しておくべき重要なプロセスであり、実務者としては自身の言葉で適切に説明できる必要があります。理解があいまいな方は、これを機に復習してみてください!

当記事で算出された「リレバードβ」は、WACCの構成要素である株主資本コスト算出に用いられます。以下の式のβに、リレバードβを当てはめて計算します。

株主資本コスト=リスクフリーレート + β × エクイティリスクプレミアム

株主資本コストのβ以外の構成要素に関する記事も書いています!合わせてお読みください!

以上です!

コメント