取得価額配分(Purchase Price Allocation:PPA)のプロセスにおいて無形資産を識別評価した時、その価値に応じて税効果を考慮し貸借対照表(BS)に計上します。今回はその辺りのお話と、のれんに対して税効果の考慮が不要な理由を書いてみたいと思います。

無形資産とのれんの税効果

PPAにおける無形資産の税効果

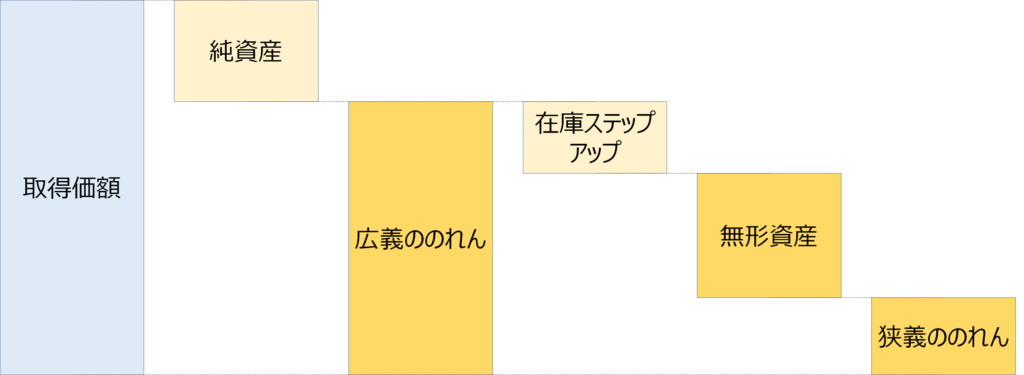

PPAのプロセスは、投資差額(= 取得価額 – 対象純資産)の各資産に対する配分を決め、その残余として「狭義ののれん」を求めるプロセスになります。詳細は以下の記事を参照ください。

PPAプロセスのイメージとしては以下の通りです。

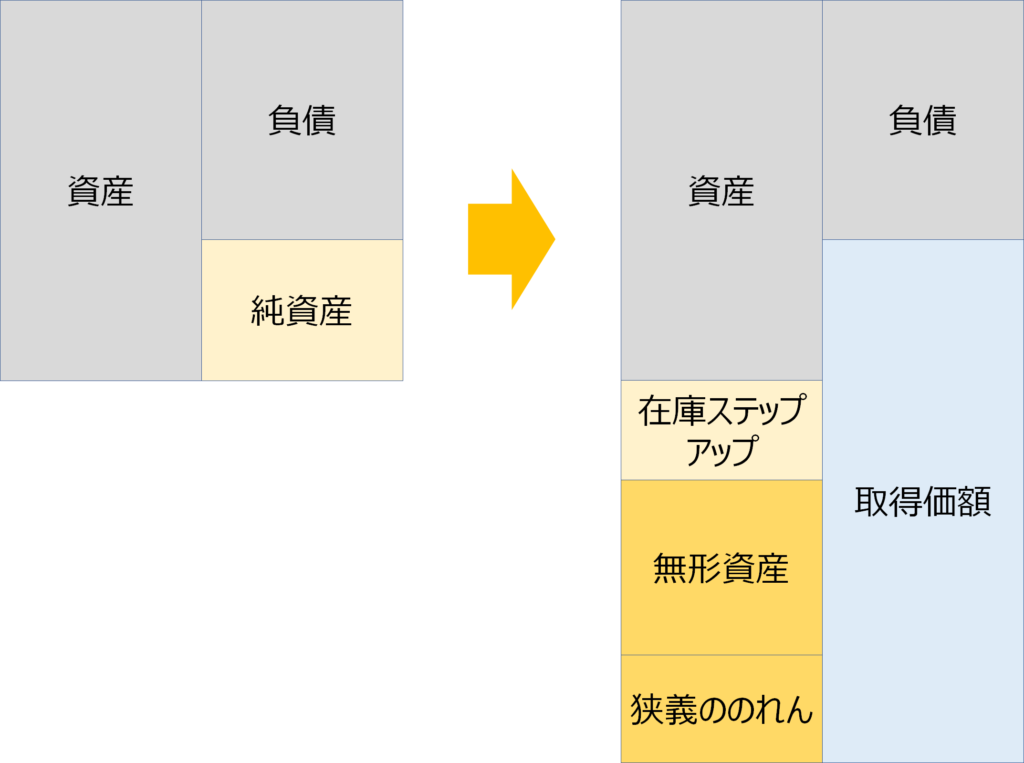

狭義ののれん算出後までのBSイメージは以下の通りとなります。

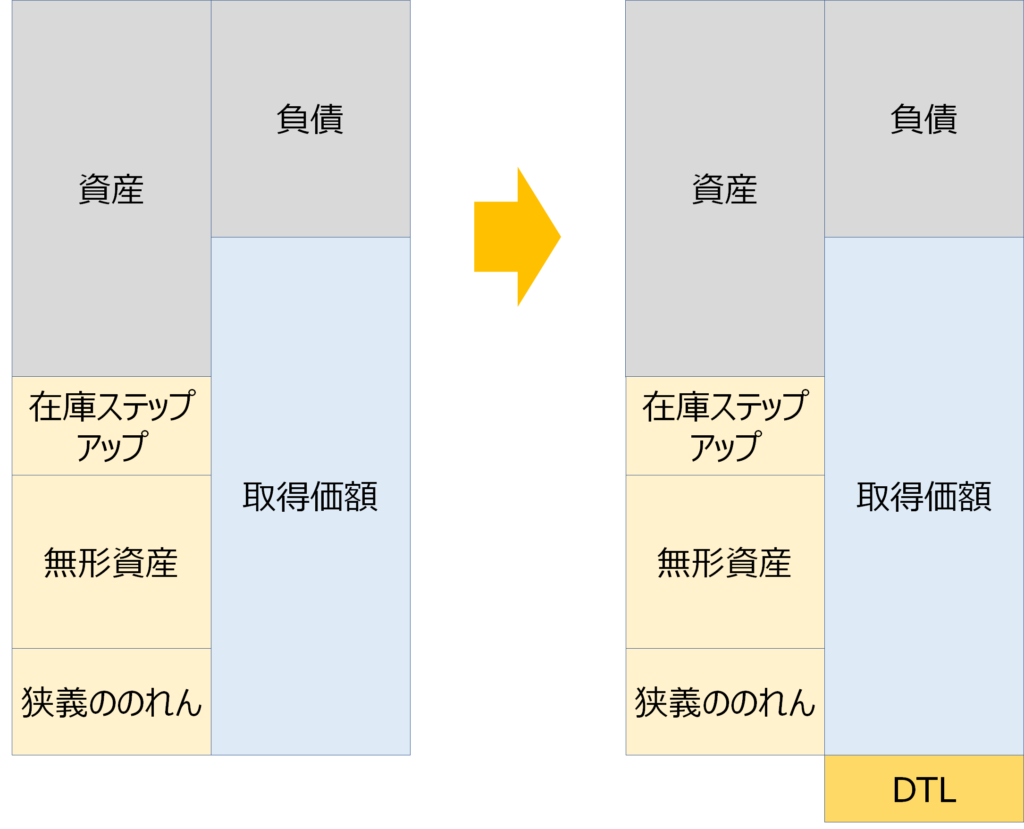

ここでプロセスを終えてしまうと、無形資産の償却による税効果が反映されないため不十分となります。無形資産を識別評価するということは、会計上新たな資産が計上されることとなり、「将来加算一時差異」が発生します。したがって、算定した無形資産に対して税率を乗じ、繰延税金負債(Deferred Tax Liability:DTL)を計上する必要があります。

DTLを単純に計上するとBSがバランスしないため、その分の見合いを「のれん」として計上します。

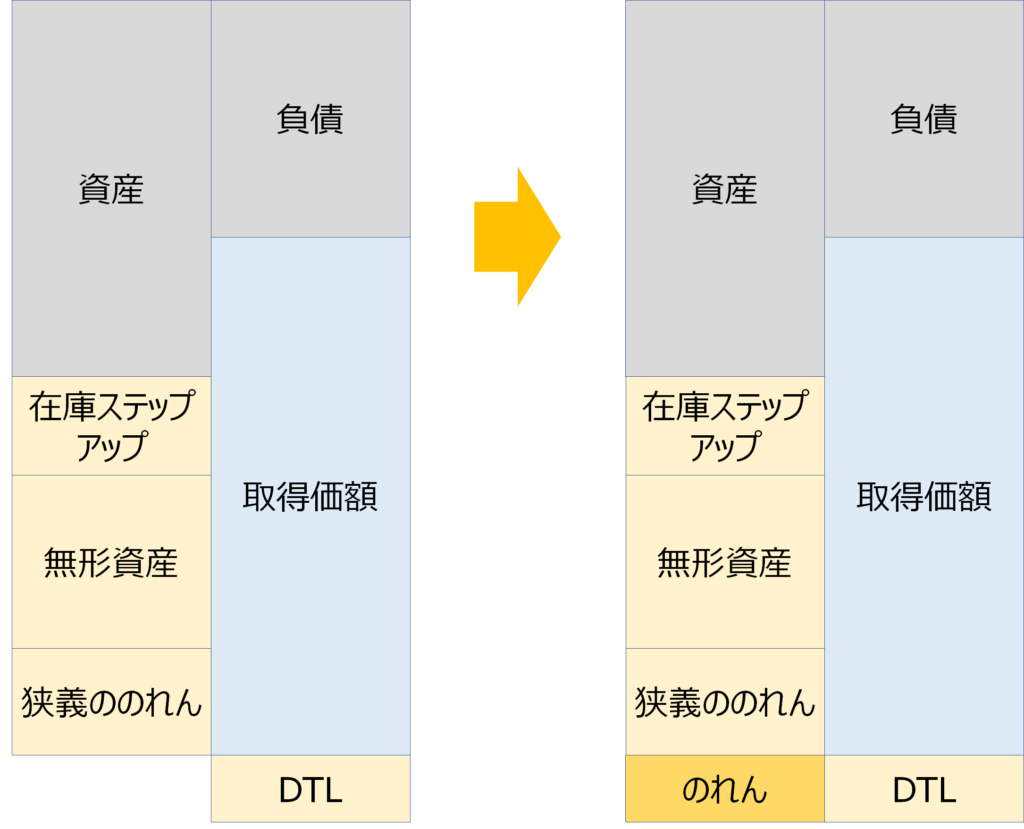

このように、PPAの結果として算出されるのれんの金額は、取得価額を配分した残余ののれんと無形資産の税効果考慮により発生するDTLと同額の追加発生分ののれんを合計した額ということになります。

のれんの税効果を取ると循環する?

基本的に、企業結合により発生した「のれん」には原則税効果を考慮しないとされています。日本におけるカーブアウト案件等で税法上非適格組織再編に該当するような場合を除き、のれんは税務上資産調整勘定として認識されないため、税効果は発生しません(この辺りの詳細は以下をご参照ください)。

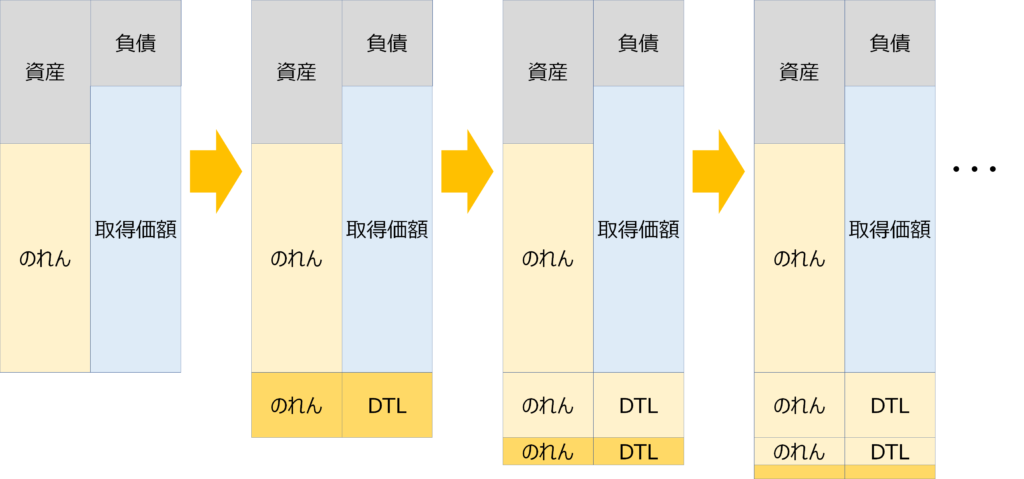

仮に、のれんに税効果を考慮した場合どうなるのでしょうか?下の図をご覧ください。

一番左のBSにてのれんと記載したものを狭義ののれんとご認識いただきたいのですが、まず計上したのれんに対して税効果を見てDTLを貸方に計上します。当然その見合いとして借方がのれんに計上されます(左から2つ目のBS)。この新たに計上されたのれんには税効果を考慮していません。したがって左から3つ目のBSのようにDTLとその見合いののれんを計上します。するとまたのれんが計上されるので、それに対してのれんを計上(右端のBS)して、、、というのが延々と繰り返され、循環します。どこかしらには収束するので延々循環計算させても良いとする考え方もあるとは思いますが、不要なのであればEXCELワークシート内でぐるぐる循環計算を回すことは避けたいですよね。

まとめ

今回は、つい忘れられがちな無形資産の税効果考慮とのれんの税効果考慮によりどんな不都合が起こるのか、という部分をご説明しました。この辺りの理解があいまいなままPPAを実施している実務者も多いと認識していますので、当記事を通して是非整理いただければと思います。

IFRSにおいてはのれんの償却はありませんが、日本基準の場合は一定期間に渡ってのれんを償却することとなっています。「無形資産の税効果を考慮し忘れてました!」なんてことになると、特に無形資産の額が大きい場合には毎年の損益計算書へのインパクトが相応にあるため、しっかり押さえておきましょう!

以上です!

コメント