今回は、無形資産価値評価のインカムアプローチの1つ、多期間超過収益法で遭遇する論点、人的資産の評価に関するお話です。評価アプローチの整理や超過収益法の主要論点を確認してから読む方がスムーズですので以下も合わせてお読みください。

超過収益法における人的資産の評価

人的資産の評価が必要な理由

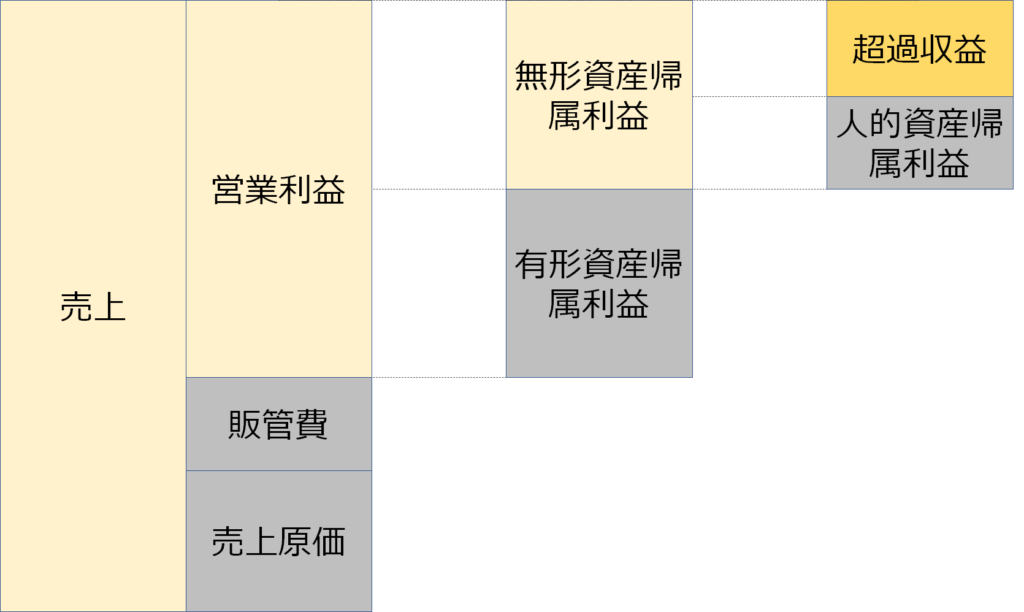

人的資産は、PPAのプロセスにおいて最終的に「のれん」の一部として整理される資産です。ですが、上で紹介した記事でも書いた通り、超過収益法の評価プロセス上どうしても必要となってきます(下図参照)。

営業利益の内訳として、有形資産と無形資産に帰属する利益がありますが、有形資産帰属利益の中には運転資本や固定資産が含まれています。無形資産については、当然従業員の方が貢献した価値が含まれているためそれを「人的資産」として控除する必要が出てきます。超過収益法においては「超過収益」を求めることが目的となるため、こういった計算プロセスを踏まないと価値を算出できないということなのです。

人的資産の評価方法

人的資産の評価には、実務上コストアプローチが採用されます。対象会社に紐づく全従業員をゼロベースで構築した場合にどうなるか、という視点で再調達コストを計算していきます。計算上考慮すべき主なコストは以下の通りです。

採用コスト

採用にはコストがかかります。主には求人広告にかかるコストやエージェントに支払うコストです。それに加えて面接等選考に係る人件費もここで考慮します。

教育研修コスト

役職者ポジションで外部から引っ張ってきた場合はいきなり100%のパフォーマンスを発揮できると思いますが、多くの新入社員には何らかの教育が必要となります。数ヶ月の研修を経て特定の職階における100%のパフォーマンスを発揮できるようになるため、100%となるまでの期間をアイドルタイムとし、1ヶ月あたりの人件費にこれを乗じることによって算出します。

機会コスト

上記の教育研修費用の中に含まれるものですが、考慮し忘れる評価人もいるためあえて別項目としました。教育研修はE-learning等で1人で実施するトレーニングもあると思いますが、大抵の場合上司の下で指導してもらい、一人前になっていきます。その職階における100%のパフォーマンスを発揮できるようになるには、上司が本来業務に従事して組織の利益に貢献できるはずの時間を部下に投じる必要が出てきます。よって、「上位職者の時間(期間)あたりの人件費 × 部下の指導に必要な時間(期間)」を機会コストとして考慮します。

人的資産評価の例

コンサルファームの人的資産を評価してみましょう。あくまでイメージを掴んでもらうためのものなので、シンプルにスタッフ1名の人件費を出してみたいと思います。

まず採用コストですが、エージェントに年収の30%を支払う必要があるとすると、スタッフ(年収600万円)のエージェントコストは180万円です。また、面接等の選考プロセスに人事(年収700万円)2名が1時間、マネジャー(年収1,000万円)1名が1時間、パートナー(年収2,000万円)1名が1時間投下し、年間営業日数240日、1日当たり労働時間7時間と仮定すると、2.6万円となります。

教育研修関連コストについて、新人スタッフの立ち上がりに3ヶ月要するとした場合、600万円/12 × 3 = 150万円となります。更にマネジャーがその期間に60時間投下して教育をするとした場合35.7万円が機会コストとなります。

上記青太文字を全て足した額368万円(千円単位切捨て)が、スタッフ1人当たりの人的資産となります。

人的資産評価に係る2つのアプローチ

人的資産の評価には次の2つの手法が考えられます。

コストアプローチ

コストアプローチは、上で紹介した方法そのものです。実務上はこちらが採用されるケースが多いと認識していますが、機械的に上記の方法でやるのではなく、どういった整理の下で当該評価アプローチを採用しているのかについて説明できる必要があります。例えば監査人に次のように質問された場合、皆さんならどのように答えますか?

人的資産の評価について、税金やTABを考慮していない理由を教えて下さい。

TABとは、Tax Amortisation Benefitの略で償却による節税効果のことを指します。無形資産をインカムアプローチで評価した場合、償却による節税効果が得られるケースが多いため、国別の取り扱いを確認の上TABを考慮します。

ではコストアプローチで評価した人的資産に関してはどうでしょうか?以下のデロイトトーマツフィナンシャルアドバイザリー合同会社の書籍においては「時価」であるため考慮の必要がないと説明されています。

これをそのまま書くと説明としては不十分というか、そもそも不親切です。回答としては何パターンかあると思いますが例えば、

人的資産の再調達コストを構成する採用コストや教育研修コストはマーケット価格をベースに決められており、当該マーケット価格には、投資家が将来得られると想定する償却による節税効果等も含まれているため、TABを考慮していない。また、TABを考慮しないことと整合させるために税金の考慮もしていない。

のような記載があり得ると考えられます(あくまで例であってベストプラクティスを示すものではありません)。

コストセービングアプローチ

続いてコストセービングアプローチについて見てみましょう。コストセービングアプローチは、人的資産にTABを考慮する考え方を採用するアプローチです。コストアプローチでは税引前の金額で人的資産を計算をしていましたが、コストセービングアプローチにおいてはTABの考慮と整合させるために税引後の金額を採用します。

人的資産にTABを考慮する理由としては、人的資産がのれんの構成要素であるというものです。例えば日本においてはのれんは税務上5年償却となるためTABを考慮するという考え方も特段違和感がないと言えます。

TABの償却年数確認のには以下の「TaxAmortisation.com」が便利です。

まとめ

今回は人的資産の評価について解説してみました。2つのアプローチのうち、コストセービングアプローチが採用されているケースは少ないと認識していますが、2つを混同して使用されているケースも時々見かけます(税前の金額にTABの考慮など)。アプローチ周りの話は質問されても打ち返せるように一定のロジックを持った上で評価していくべきものと認識しています。

また、採用コストや教育研修コスト等はクライアントへの質問を通して得ていく情報になりますが、クライアントもどう想定して答えて良いか分からないケースが多いため、担当者が慣れている場合を除いては各項目の考え方や前提を説明するのが良いと思います。

他にもFASの実務記事を書いています。

良ければご参照ください!

以上です!

コメント