M&Aに関与する中で必ずと言っていいほど出てくる言葉の一つに「のれん」があります。居酒屋なんかの店先にぶら下がっている「のれん」とは何の関係もありません。

今回は連結会計やM&A実務を積む上で理解しておきたい「のれん」の概念について見ていきたいと思います!

のれんとは?

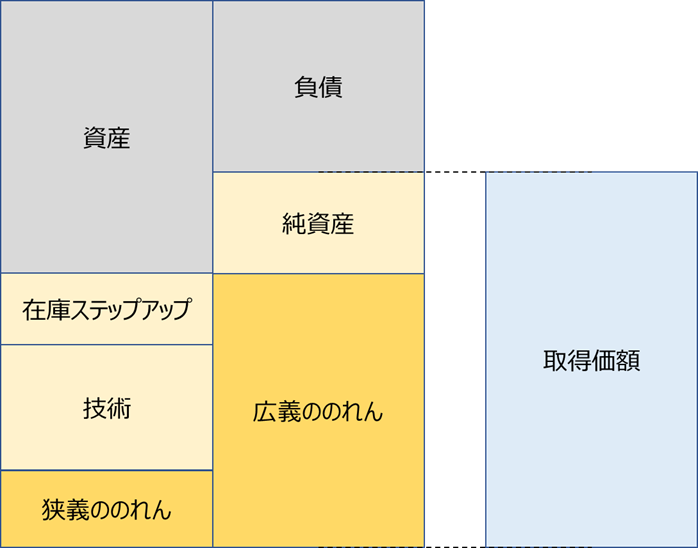

のれんは、企業買収等をする際に発生する、買収対象会社の純資産額と取得価額の間に生じる差額のことです。純資産より高い価格で買えば「のれん」が発生し、低い価格で買えば「負ののれん」が発生します。これ以降は「のれん」の方を例に話を進めます。

上記で紹介したのれんですが、厳密には「広義ののれん」と呼ばれるものになります。ある会社の連結財務諸表を見ると貸借対照表(BS)の資産の部に「のれん」が計上されていることがありますが、これは「狭義ののれん」です。

「広義ののれん」は取得価額と対象会社の純資産額の間に生じる差額概念ですが、「狭義ののれん」は「広義ののれん」に調整をした残余の概念となります。

どういうことか分かりにくいと思いますので、次の項目で図を使って説明したいと思います。

のれんの算出プロセス

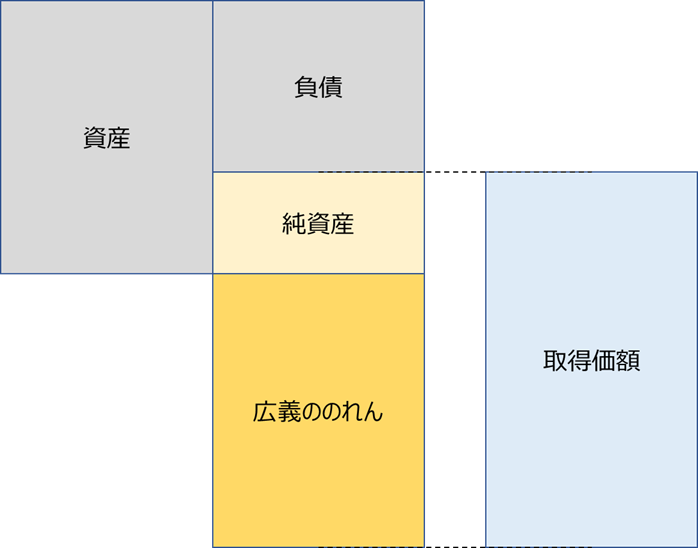

ステップ1:広義ののれんの算出

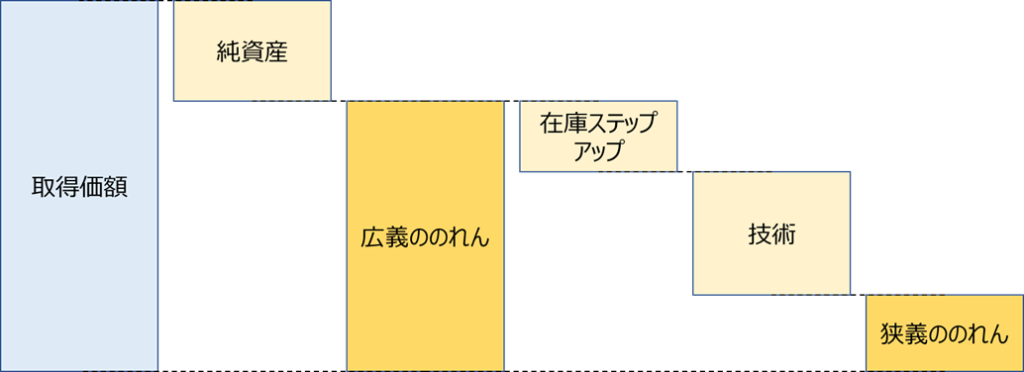

広義ののれんが、取得価額と純資産の差額であることは上述のとおりです。図示するとこんな感じです。

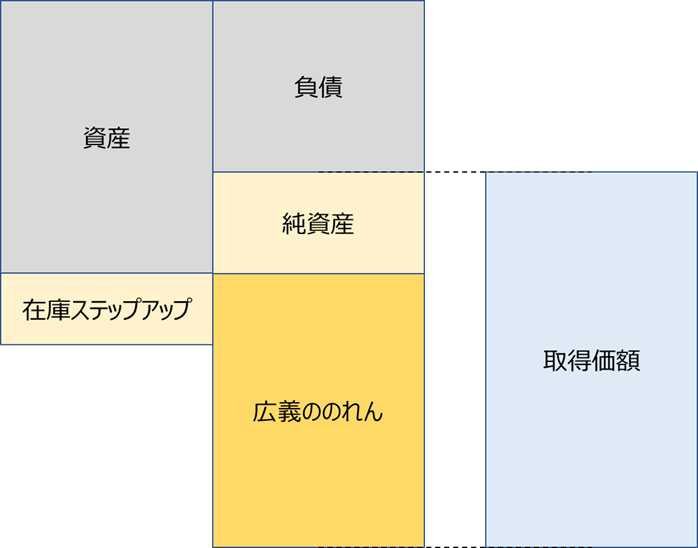

ステップ2:資産/負債の時価評価

次に、対象会社のBSに計上されている資産/負債を時価評価します。実務上論点となることが多いのは、棚卸資産や有形固定資産になります。ここでは時価評価の結果、在庫が評価増しとなったとします。

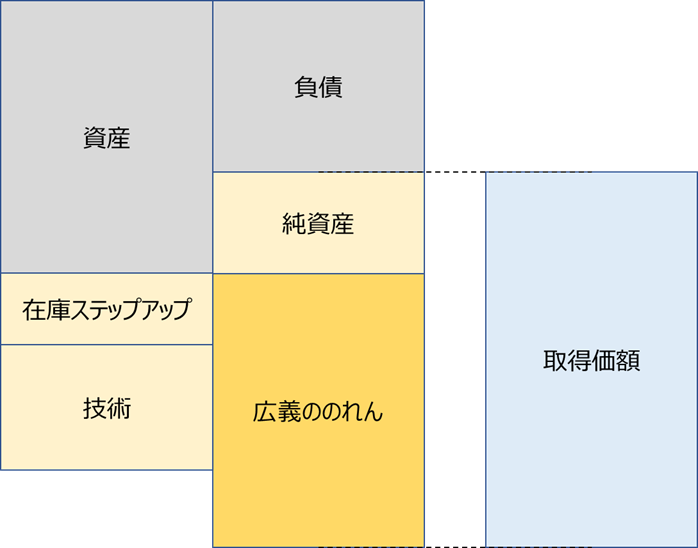

ステップ3:無形資産の識別/評価

次に、無形資産の識別/評価をおこないます。このプロセスの意義は理解しづらい部分があるかもしれませんが、こちらについては後述します。

例えば、対象会社は非常に優れた技術を持った会社で、技術という無形資産を識別/評価したとしましょう。

この広義ののれんから在庫ステップアップ分と技術(無形資産)を差し引いた残余部分、これが「狭義ののれん」になります。

取得価額をベースにプロセス順に並べると以下の通りです。

PPAとは?

PPAとは?

広義ののれんから、資産/負債の時価評価及び無形資産の識別/評価し、狭義ののれんを算出するプロセス、つまり上記のステップ2と3のプロセスのことをPurcase Price Allocationと言います。日本語的に言うと取得価額の配分となりますが、実務上は「PPA」と呼ばれます。

多くの場合、PPAにおける重要な部分はステップ3のプロセスとなります。

PPAの意義

ではこのPPAの意義について考えてみましょう。

因みに狭義ののれんを計算するため、という回答は正しくありません。前述の通り、狭義ののれんは残余の概念であり、PPAの結果として残ったものでしかありません。

私がM&Aに関与し、PPAの実務を初めて目にした時は、単なる会計上の「手続き」にしか見えませんでしたが、実は非常に重要なプロセスです。

PPAは、対象会社の「何」を買ったんですか?というのを明らかにプロセスになります。還元すると、取得の目的を明確にするプロセスになります。

例えば、対象会社が保有する顧客関係やブランド、技術といった無形資産は、対象会社のBS上現れません。資産負債の差額(純資産)よりも高く買っているのだから、当然その値段で買った合理的な理由の説明が株主向けに必要となります。それをBS上で示すプロセスがPPAなのです。

狭義ののれんは結局何なのか?

識別/評価される無形資産は1つのディールに対して1つだけとは限りません。例えば技術と顧客関係、のように複数の無形資産が連結BS上に計上されることもあります。

そうやって出来る限り無形資産を取得価額に配分してもなお残った残余、これが狭義ののれんなわけですが、結局何なの?と思われる方もいらっしゃるでしょう。

狭義ののれんは、会計上説明が不可能もしくは明確に定量化ができないものになります。対象会社の従業員が持つ営業のノウハウや研究開発スキル等が狭義ののれんに含まれます。

まとめ

いかがでしたか?のれんについて理解いただけたのではないでしょうか。

単に「のれん」と言われた場合に、それが「広義」なのか「狭義」なのかは明確にしておくことでコミュニケーションの齟齬が防げますし、PPAそれ自体に関与しなくとも、どういったプロセスで連結BSに計上される「のれん」が算出されるのか理解しておくことは大変重要です。

当記事で紹介したようなベーシックな内容で良いので、M&A実務に従事される方はしっかりと理解しておきましょう!

以上です!

コメント