当記事では、Purchase Price Allocation(PPA:取得価額配分)における無形資産価値評価にて使用される評価アプローチについて解説します。

PPAもバリュエーションの1種なので、取引目的バリュエーションと同様に、アプローチとしては主に次の3つが存在します。

・マーケットアプローチ

・インカムアプローチ

・コストアプローチ

では早速それぞれのアプローチについて見ていきたいと思います!

PPAにおける3つの評価アプローチ

マーケットアプローチ

結論から述べると、無形資産価値評価の実務上、マーケットアプローチが使用されることはほぼありません。米国においては、例えば預金顧客や借地権、フランチャイズ権等の無形資産を、事業から分離・売買するマーケットが確立されている業界もあり、そのような業界においてはマーケットアプローチが適用されることもあるようです。しかし、マーケットデータの入手困難性が高いことから、上で書いた通り、実務で使用される可能性は極めて低いと認識しています。私自身、同僚のデータチェック等を含めるとそれなりの件数を見ていますが、いまだにマーケットアプローチには遭遇したことがありません。

インカムアプローチ

インカムアプローチは、無形資産価値評価において、最もよく利用されるアプローチです。インカムアプローチには、主に次の3つの評価手法が存在し、それぞれについて紹介します。

・多期間超過収益法

・ロイヤリティ免除法

・利益差分法

多期間超過収益法

多期間超過収益法は、インカムアプローチの中で最も難易度の高い評価手法です。正直超過収益法のモデルをロジックの不整合なく組めるようになれば、無形資産の評価実務におけるモデリングスキルはおおよそ身についたと言って良いでしょう。そのくらい肝となる位置づけの評価手法となります。

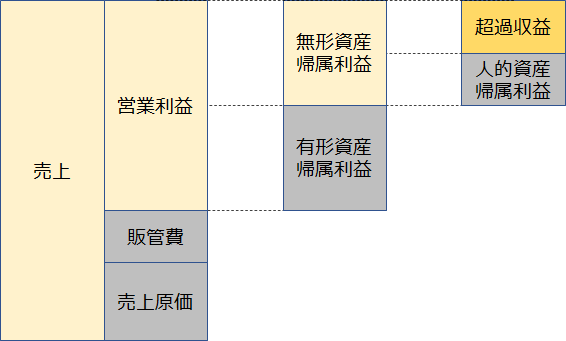

超過収益法は、将来期間における超過収益を現在価値に割り引いて計算する方法であり、各期の超過収益は下図で示すような形で求められます。

営業利益を起点として、その利益の中に含まれる運転資本や有形固定資産等による貢献利益と人的資産に帰属する利益を控除した残余利益が超過収益となります。つまり、通常事業活動をおこなう上で経営資源が投入されますが、その経営資源に帰属する価値を上回る部分を超過収益として評価する、これが超過収益法のコンセプトであるということです。

コンセプト自体は説明されれば「ああ、なるほど」となるものですが、実際にモデルにどのように落とせばこのコンセプトを反映させられるのか、私は全く見当がつきませんでした。

また、超過収益法において話をややこしくしているのが人的資産です。人的資産は無形資産であり、これは狭義ののれんの一部を構成するものです。識別評価できないよくわからないものが狭義ののれんであるにも関わらず、その狭義ののれんの構成要素を定量化し、貢献資産として無形資産の帰属価値から控除しなければなりません。PPAの結果として算出される残余の一部がPPAのプロセスに使用されるという、なんともモヤっとするアプローチなのです。

人的資産は、IFRS・米国基準・日本基準においては、無形資産識別の法的要件や分離可能要件を満たしているか否かに関わらず、狭義ののれんに含めることとされています。

ロイヤリティ免除法

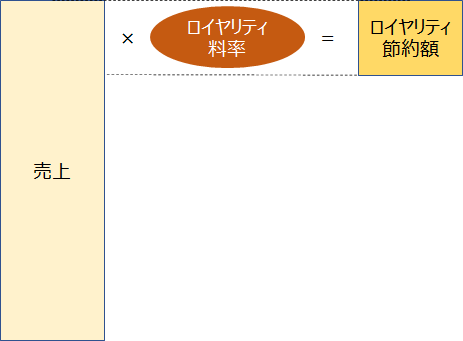

ロイヤリティ免除法は、超過収益法の次によく見かける評価手法になります。コンセプトとしては単純で、商標権等の無形資産を自社保有することにより浮く、第三者へのロイヤリティ支払分を無形資産に帰属する価値として評価するというものです。

実務的には、各期の売上高に一定のロイヤリティ料率を乗じて算出されたロイヤリティ支払額を現在価値に割り引いて計算します。図にするまでもありませんが、イメージとしては以下の通りです。

計算ロジックは極めて単純なものですが、私はこの評価手法があまり好きではありません。理由としては、インカムアプローチと言いつつもマーケットアプローチ的な要素も含んでいるためです。具体的には、採用するロイヤリティ料率を過去の類似事例から引っ張ってくるのが実務上一般的であり、この作業が非常に煩雑なのです。評価対象無形資産の内容がマニアックである場合、そのマニアックな内容のロイヤリティ事例を探し出す必要があり、当然にその事例を探すために取得したロングリストに含まれる事例もまた、非常にマニアックである場合がほとんどなのです。それをスクリーニングして類似事例をピックアップするのがどれほど大変かは想像に難くないと思います。

利益差分法

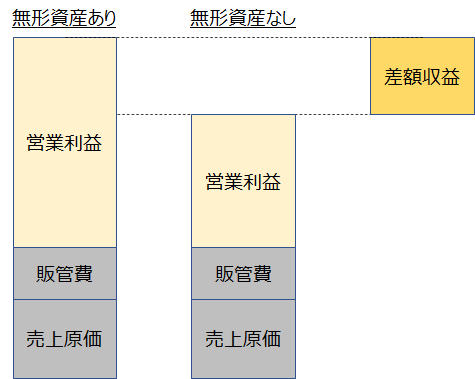

利益差分法は、将来各期における、評価対象無形資産がある場合とない場合の利益差額を現在価値に割り引いて計算します。こちらもロイヤリティ免除法と同様コンセプトは非常に単純なものになります(下図参照)。

私はこの評価手法を実務で使用したことはなく、他社の評価書を拝見しても、超過収益法とロイヤリティ免除法で評価されているケースが圧倒的に多い印象です。商標権(防衛的価値)や競業避止協定の評価において利用されるようですが、前者は超過収益法もしくはロイヤリティ免除法で評価されるケースが圧倒的に多く、後者は存在しても識別の段階で重要性のない無形資産として整理するケースが多いため、お目にかかることは非常に稀だと認識しています。

コストアプローチ

インカムアプローチの超過収益法の説明の際に、超過収益法には人的資産の定量化が必要である旨について触れました。この人的資産の評価は、実はコストアプローチで実施することになります。インカムアプローチにおいて超過収益法を使用する場合は、全く別のコストアプローチの使用が必須になるということなのです。

コストアプローチは基本的にコストの実績を積み上げることで計算します。主には採用コストと研修コストであり、これらを職階ごとにブレークダウンした表をクライアントに埋めてもらうことで計算要素を集め、集計して算出する方法が実務上一般的です。

無形資産価値評価においては、基本的に人的資産のみにしか使用されないアプローチであると考えておいて良いと思います。

まとめ

当記事では、PPA実務で用いられるアプローチについてご紹介しました。同じインカムアプローチでも、取引目的のバリュエーションで使用されるディスカウンテッドキャッシュフロー(DCF)法等とは評価のイメージが全く異なるので、特に超過収益法なんかは取っ付きにくいと思われた方も多いかもしれません。

バリュエーションをメインでされている方の中には、無形資産価値評価モデルに比べればエンタープライズDCFモデルを作るのなんて簡単だと言う方もいらっしゃるので、PPAはそれくらい奥が深い業務だということなのでしょうね。なかなかマニアックな世界ですが、挑戦してみようと思う方は是非FASのPPAワールドに飛び込んでみてください!

以上です!

コメント