今回は、PPA(取得価額配分)の無形資産価値評価のアプローチの1つ、多期間超過収益法(インカムアプローチ)における減衰率の考え方について書いてみたいと思います。評価アプローチについては以下の記事を参考にしてください。

PPA実務者必見:超過収益法における減衰率の考え方

超過収益法において減衰率は、無形資産の公正価値評価結果に大きなインパクトを与える重要なファクターです。一方で、その設定方法には様々な考え方があり、明確な「答え」がないため、監査でも問題になりやすいと認識しています。

減衰率の考え方:定額 vs 定率

まず、減衰を「定額」で見るか「定率」で見るかというのが問題となってきます。「定額法」で整理する際は、慎重な検討が必要であると認識していますので、その辺りから書いていきたいと思います。

減衰率への定額法適用は難しい?

例えば法的要件を満たす特許技術等、明確に期限が決まっており、特許切れ以降当該技術に帰属する超過収益は得られないという整理ができれば「定額」として見ることもできます。一方で、当該特許技術がかなり特殊なもので、例え特許が切れても競合他社が類似技術を開発して収益を得るのが困難であると予測されるような場合、マーケットのシェアは対象会社により維持されると考えられます。そのような場合において、特許切れのタイミングで突然超過収益がなくなるということは考えづらくなります。こういったケースでは、「定率」とした方が実態に即していると考えられます。

顧客関連資産においても同様で、例えば顧客との契約関係が評価基準日時点で存在するような場合において、仮に将来期間中に契約が切れたとしても、顧客との関係性が維持されているようなケースは多いと思います。このようなケースで、顧客との契約期間が切れるからとその時点までを「定額」で減衰させるのは違和感がありますし、公正価値評価である以上やはり実態に即している必要があります。

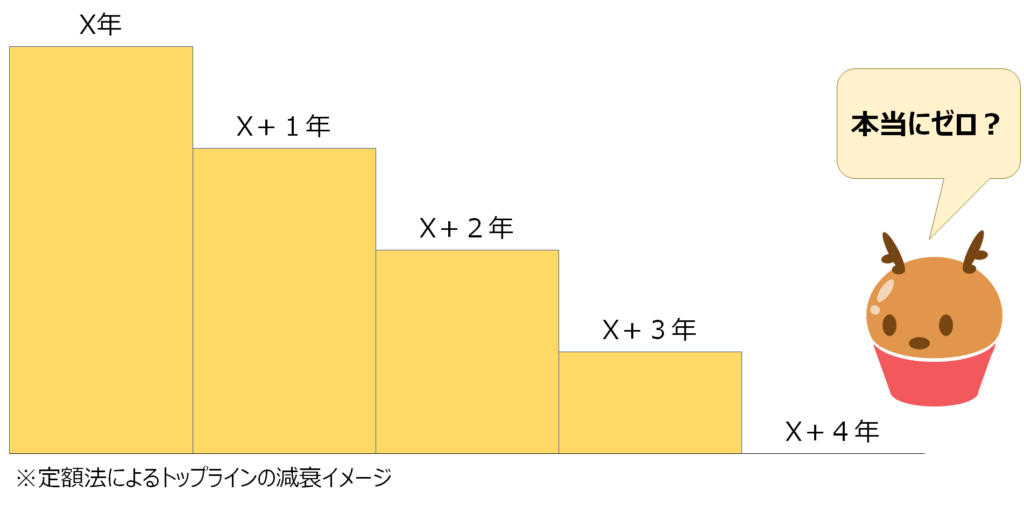

上記のような理由から、超過収益法において減衰率を「定額」で整理する場合は、定額で段階的にフローを落としてゼロにしたそれ以降が本当にゼロで良いのか?実態に合っているのか?という観点で慎重に検討する必要があると認識しています。監査する側の立場に立つと、「定額法」で整理された超過収益法による評価書が出てきた時はリスクセンサーが反応し、評価人及びクライアントをしっかり詰めにいく方向に自ずと向かいます。

減衰率への定額法適用が違和感のないケース

では、超過収益法において「定額法」はあまり馴染まないとして使用を避ける方が良いのかと言うとそんなことはありません。例えば「受注残」は、超過収益法において「定額法」が用いられることが多い無形資産であると認識しています。受注残とは、受注はしたけれども商品が納品されていない商品のことを指しますが、これに係る売上はほぼほぼ確定していますし、多くの場合1~2年以内という短期間での収益確定が見込まれます。受注残の減衰率の設定においては、受注から納品までの期間に関する情報をクライアントからもらい、その期間から逆算して減衰率とすることがほとんどです。例えば2年で受注残がはけるケースだと、減衰率50%(期末基準の場合)ということです。

このように、減衰率を「定額」で見る場合は、期間から逆算して減衰率を算出していく方法が一般的です。これ以降は、減衰率を「定率」で考えるケースにつき、そのポイントを解説していきます。

減衰率の考え方:顧客数 vs 売上高

これは顧客関連資産で登場する論点です。なので「顧客数」というワードを使用しています。超過収益法は顧客関連資産の評価においてよく用いられる方法で、その親和性が高いです。実は親和性が高い評価手法を用いるというのは正しくなく、厳密にはメインアセットに対して超過収益法を用いるという考え方が正確です。一方で、ベンチマーク分析を経験されたことがある方なら違和感ないと思いますが、顧客関連資産が主要な識別無形資産となっているケースは案外多いのです。それ故、業界的にも「顧客関連資産 ⇒ 超過収益法で評価」というイメージが根付いていると理解しています。

さて、顧客関連資産の減衰についてですが、顧客の数が減るという考え方と売上が減るという考え方のどちらが望ましいのか考えてみましょう。

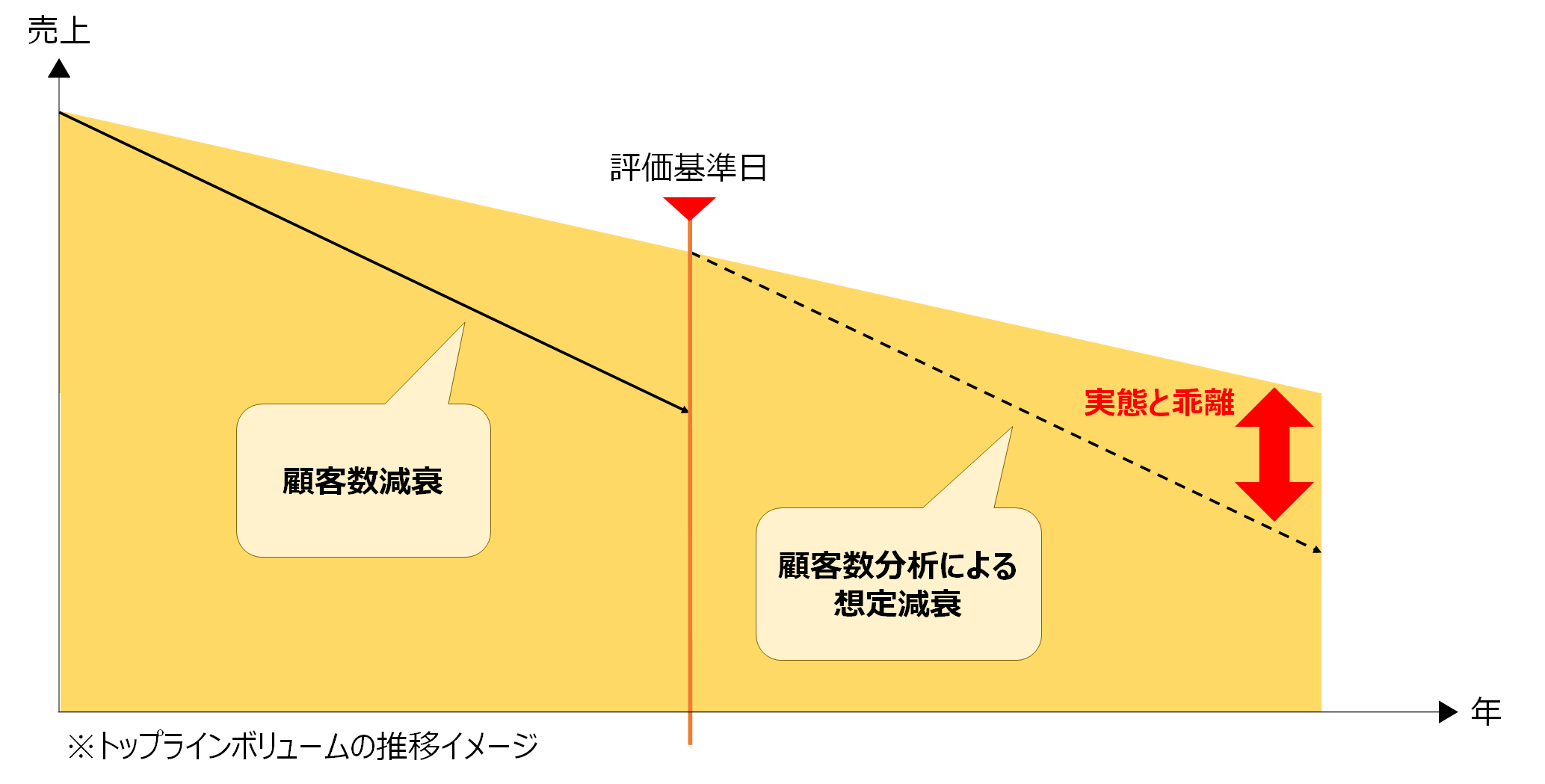

顧客数で見る場合、過去3~5年分のデータを使って、起点とする時点における顧客数が一定期間をかけてどのくらい減ったかというのを分析して減衰率を計算します。この時注意すべきは、剥離した顧客それぞれに対する売上高は考慮されないという点です。つまり、100億円の売上に貢献する顧客の剥離と1億円の売上に貢献する顧客の剥離に差がないということを意味します。一方で、減衰させるのはトップライン(売上高)なので、双方のインパクトは全然違います。顧客ごとに売上高が大きく異なるようなケースにおいては、顧客数で減衰を取ると実態と乖離した減衰率が求まってしまう可能性があるということなのです。各顧客の売上剥離インパクトを勘案せず、単純に顧客数で減衰率を割り出して評価しているケースも見たことがありますが、監査人からNGが出て再評価となっていました。

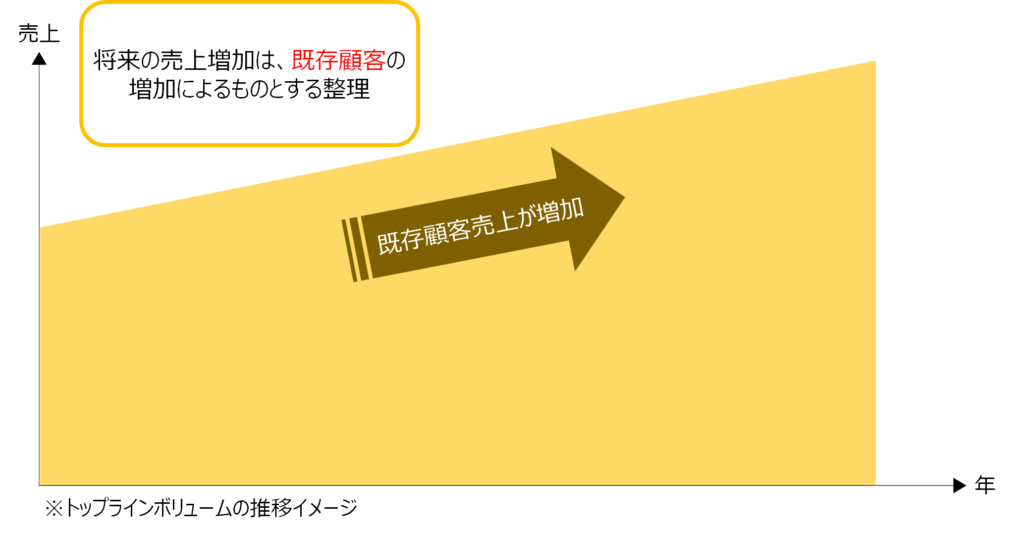

まとめると、「顧客数」で減衰率を見る場合はその合理性を説明できる必要があり、その場合というのは、各顧客に対する売上高が近しいレンジに収まっている場合となります。特殊な業種でない限りは、大口顧客も小口顧客も混ざっていて、各顧客の売上分布にバラつきがあるのが普通でしょうし、大口顧客よりも小口顧客の回転の方が速くなる傾向にあります。そうなると何が起こるかというと、大口顧客に支えられている実態の売上はそんなに落ちないのに、小口顧客の剥離が減衰率に反映されるために実態に対して感覚的にも異常に高い減衰率が算出され、それが適用される将来期間においても実態と異なる売上高推移となる可能性が高いということなのです(下図参照)。

上記より、売上高の過去トレンドで見た方がより実態に合った減衰率となる可能性が高いです(もちろん場合によります)。続いて、売上高で減衰率を見る場合の考え方について検討します。

減衰率の考え方:過去売上高推移による減衰率分析

過去売上高の推移から減衰率を分析する方法には大きく3パターンあり、そのそれぞれに「算術平均」と「幾何平均」の考え方が適用できます。つまり合計6パターン考えられるということです。上記した3パターンについて明確な名前がついているわけではないと理解していますが、「THE VALUATION OF CUSTOMER-RELATED ASSETS」を参考に以下の名称で進めます。また、当該資料に含まれる例を用いて解説を進めることとし、それぞれのパターンをPattern A, B, Cとします。

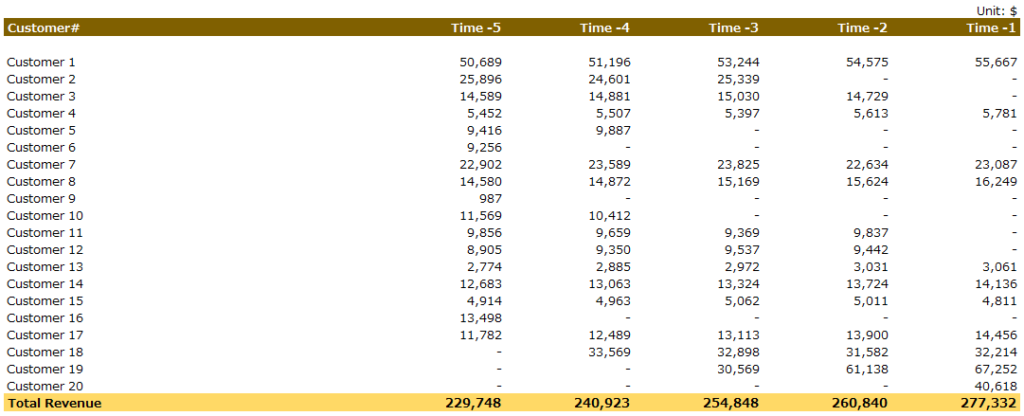

「THE VALUATION OF CUSTOMER-RELATED ASSETS」の例は以下の通りです(EXCELに転記したもの)。

Pattern A: Revenue from Initial Customers

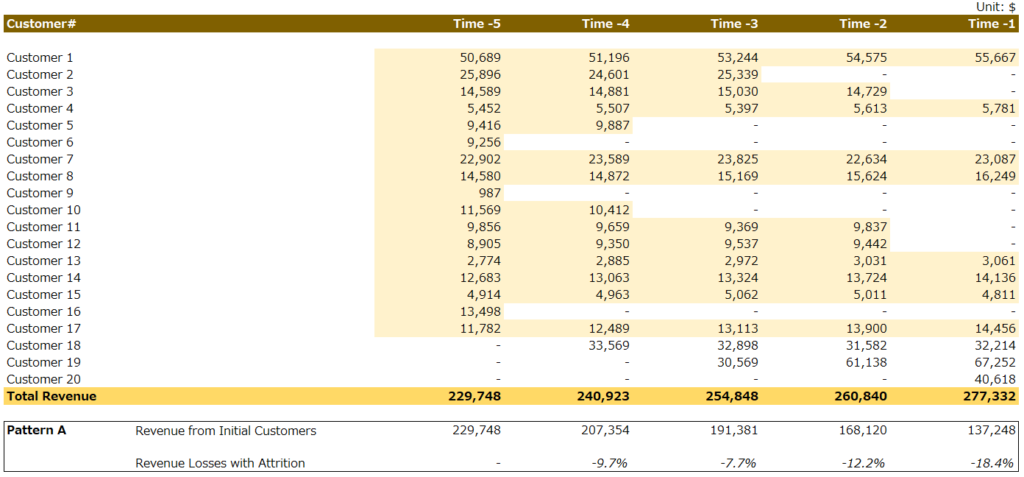

「Pattern A」から見ていきましょう。このパターンは「Time -5」時点で売上が上がっている顧客を対象とし、それ以降の顧客売上高を集計していく方法です。黄色のハイライト部分が集計対象を示しており、顧客ごとの売上高の増加分も減少分も集計に取り込みます(Revenue from Initial Customers)。「Revenue Losses with Attrition」の行においては、各年度の減少率を示しています。

上記減少率を利用して、算術平均及び幾何平均値をそれぞれ計算すると以下の通りとなります。

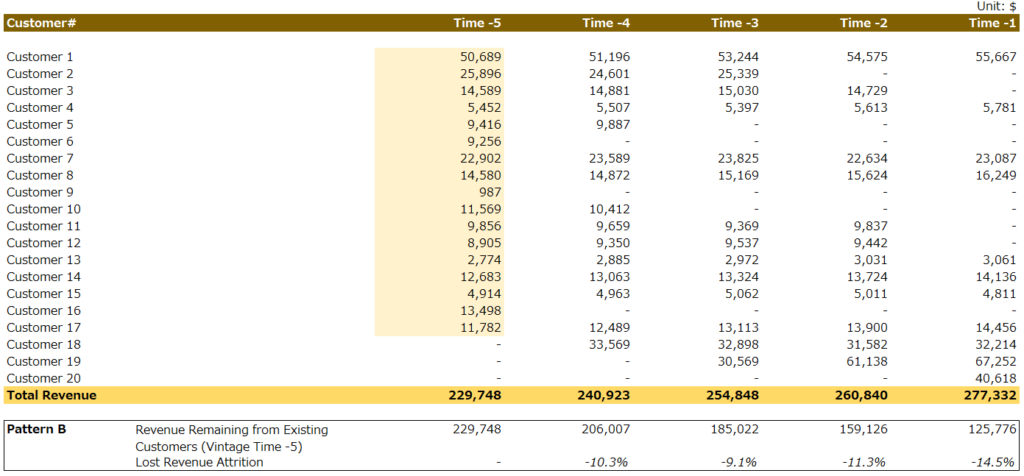

Pattern B: Total Revenue Remaining from Existing Customers (Vintage Time -5)

続いて「Pattern B」です。このパターンは各年度で売上が上がっている顧客が集計対象となる一方で、「Time -5」時点の売上高を集計するという方法です(Revenue Remaining from Existing Customers (Vintage Time -5))。例えば「Customer 1」は全ての年度において売上が上がっている顧客であり、年度によって金額に変動がありますが、どの年度においても「Customer 1」として集計される売上高金額は「Time -5」の「$50,689」となります。減衰の取り方としては各顧客の年度別売上高変動による影響を取り込まないため、「Pattern A」のように既存顧客の将来における売上増分を取り込むことはありません。各年度の前年からの減少率は「Lost Revenue Attrition」の行に示されています。

この減少率を利用して算出した、算術平均及び幾何平均値は以下の通りです。

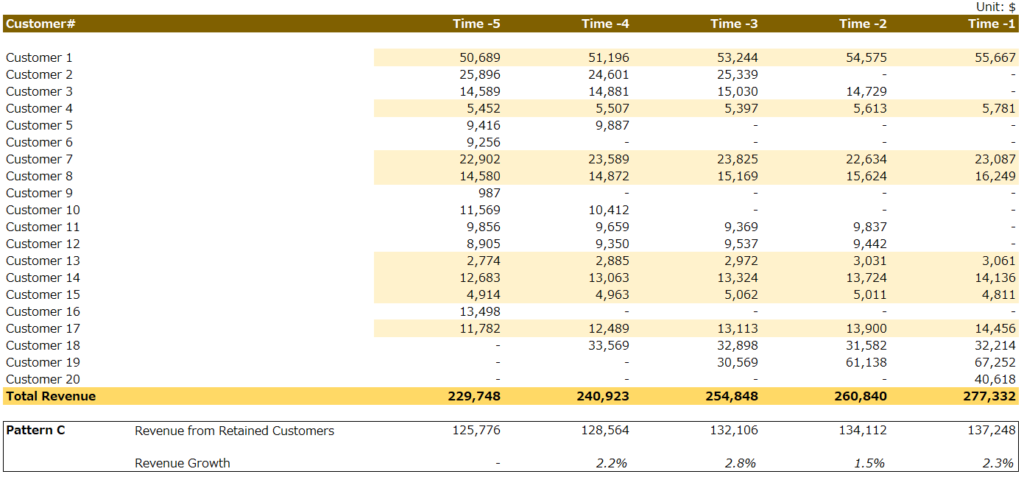

Pattern C: Revenue from Retained Customers

最後に「Pattern C」です。このパターンは、「Time -5」時点で売上が上がっており、かつ「Time -1」時点で剥離せずに残っている顧客を集計対象として各年度の売上高を集計する方法です。「Pattern A」と同様に、顧客ごとの売上高の増加分も減少分も集計に取り込みます(Revenue from Retained Customers)。この方法で集計し、前年度との変動率を算出するとプラスの値となってしまうことがあります。例においても減少していないため、減少率ではなく成長率となっています(Revenue Growth)。

この変動率を利用して算出した、算術平均及び幾何平均値は以下の通りです。

結局どのパターンが良いのか?評価対象フローとの整合性

上記「Pattern A, B, C」の中で、実務的に違和感がなく説明できるのは「Pattern A」と「Pattern B」となります。一方「Pattern C」は、評価基準日時点における無形資産(既存顧客)の価値を算出するというPPAの考え方と整合しません。実務的に利用されているケースも私は見たことがありません。

では、「Pattern A」と「Pattern B」どのように使い分ければ良いのでしょうか。これは、顧客のフローをどう整理するか、もっと言うと事業計画の作りがどうなっているのかというところと整合させる必要があります。

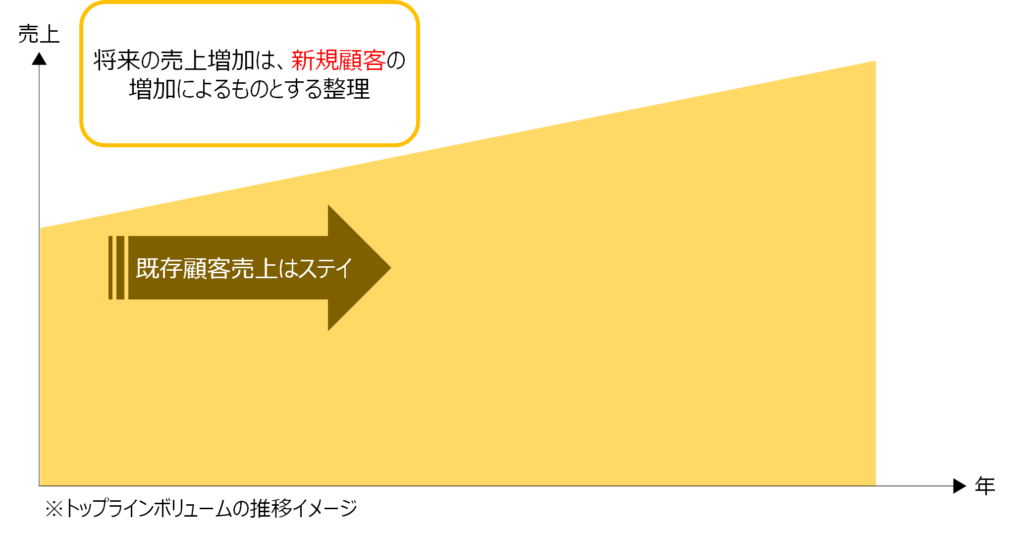

事業計画のトップラインに新規顧客による売上高が入っていない、もしくはその額が僅少であり、将来における売上高の増分は既存顧客売上高によるものが大宗を占めるという整理が可能なケースであれば「Pattern A」の減衰率の考え方が馴染みます。何故なら「Pattern A」は、既存顧客売上高の増分も取り込む考え方であるためです。減衰率は、この増加するフローに対して考慮していくこととなります。

一方、トップラインの増加がほぼ新規顧客により実現される場合はどうでしょうか。その場合、既存顧客のトップラインは基準日時点の売上高を最大値とし、そこに減衰率を考慮していく必要があります。したがって、減衰率も顧客ごとの売上増加分を見ないものを使用する必要が出てくるため「Pattern B」の考え方がより整合します。

算術平均 vs 幾何平均

算術平均値と幾何平均値、どちらを使用するのが良いのかについてもコメントをしておきます。実務上よく用いられるのは幾何平均の考え方であると認識しています。例においては算術平均値と幾何平均値共に概ね近しい値となっていますが、年度ごとの変動率が大きい場合(ある年に一気に顧客が剥離するようなケース)においては平均値がその変動率に引っ張られ、実態の減衰率と乖離する可能性があります。分析上は両方を算出し、差異がある場合はその差異を説明できるようにしておくべきなのですが、最終的に使用するのは「幾何平均」の方がより適切であると私は理解しています。

まとめ

超過収益法における減衰率の考え方について、かなり詳細に説明をしてみました。当記事を読んで理解するのは大変かもしれませんが、この辺りがあまり整理できていない実務者もいますので、理解が曖昧な方はしっかり整理しておくことをオススメします。私が監査する立場に立つ時は、トップラインと減衰の考え方が整合しているかについて必ずチェックします。PPAは公正価値評価であり、貸借対照表や損益計算書に対してそのインパクトがダイレクトに効いてきます。超過収益法において減衰率が変動するとかなりのインパクトが想定されますので、慎重に検討しておきたいところです。

超過収益法の関連記事は以下の通りです。こちらも合わせてご活用ください!

以上です!

コメント