下記の記事でエクイティリスクプレミアム(ERP)取得時に参照すべきデータソースを紹介しました。

ERPは、やろうと思えば無料のソースのみを利用し、自力で算出することが可能です。ですが、非常に労力を要する作業になります。私自身理解の深度を高めるために、ERPの算出につき日々研究を重ねてきて、監査上利用できるような信頼性のある無料ソースを使っての算出に最終的に成功しました(記事はこちら)。しかし情報がない中でデータを収集するのは非常に苦労しましたし、その計算プロセスを無償で共有することは考えていません。

直近10年程度のデータであればサッと取れるのですが、ヒストリカルデータをベースにERPを算出するとなると、一般的に参照されている過去50年分のデータを用いる必要が出てきます。2021年現在から起算して直近50年(丸50年)となると1970年からですが、試しにその時点のリスクフリーレート(RFR)(日本長期国債利回り)をインターネットで取得しようとしてみてください。なかなかそこまで遡ったデータが出てこないというのは実感いただけるかと思います。

さて、このマニアックな記事を熱心に読んで下さる方は、同業の方もしくは独立開業され、バリュエーション業務を受注された方と推察しますが、上記を読んで無料で欲しい答えが提供されないことを知り、がっかりされたでしょうか?

ここからは、自分が独立した場合を想定したケースで、ERPの有料データを毎年買いたくない、かつ独自のERP算定をしていない(できていない)場合にどうするかという観点でERPの取扱いを考えてみたいと思います。

日本のERP使用をやめてみる

しつこいようですが、日本のERPの算出について、日本市場は成熟したマーケットと見なすことができるため、「Should be」としては日本のRFRと資本コスト(期待収益率)を利用し、その差分をERPとして算出するのがより適切なアプローチになります。

ですが、それが難しいんだよというお話を上で書きました。であれば日本のERPを利用しない方法でアプローチすれば良いのでは?というのが当記事のポイントです。

以前の記事の中でダモダラン教授のホームページを、あくまで日本のエクイティリスクプレミアムの目線感を知るという位置づけで紹介しました。更新や無料というステータスが永続的なのかということは置いておいて、まだしばらくは無料で利用できる強力なソースと認識しています。

ダモダラン教授は米国マーケットをベースに分析し、米国のERPと共にカントリーリスクプレミアムも算出し、公開してくれています。鋭い方は私が何を言おうとしているか分かったかもしれませんが、そうです、間接的に日本の株主資本コストを算出しにいけば良いのです。

つまり、為替調整を利用して、USドル建てのERPデータ等から間接的にJP円建てのものへと変換すれば良いということです。

こういったアプローチは実務的に利用されている方法で、特にマーケットが成熟していない国のWACCを算定する際に利用される手法です。後述しますが、通貨の観点から、私はどの国においてもこの方法を採用するのが良いのでは?と思っています。

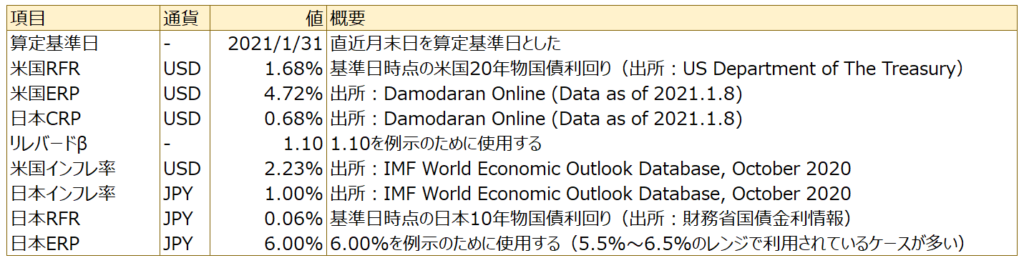

以下では、どちらが実務上適切かということは一旦置いておいて、考えられるソリューションを検討したいと思います。進め方として、例を用いながら検討しようと思いますが、使用数値の前提は以下のとおり置くこととします。

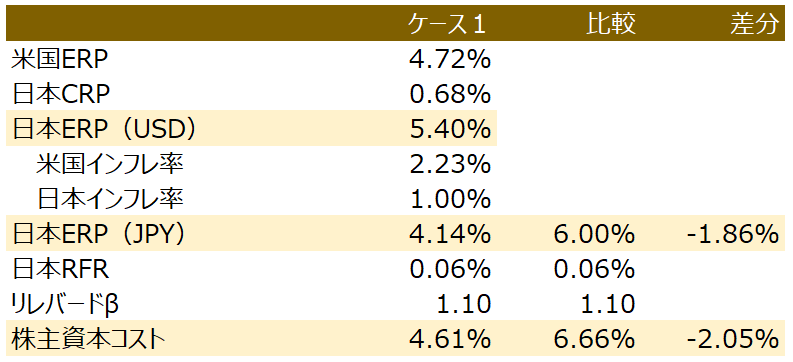

検討ケース1:米国ERPと日本CRPの合計値をインフレ調整

検討ケース1では米国ERPと日本CRPの合計値を日本のUSドル建てERPと見なし、インフレ調整したものを使用して株主資本コストを算出してみます。早速ワークシートを使って確認してみましょう。

ケース1が今回の検証ケースで、比較がJP円ベースで算出した結果になります。予想はしていましたがおよそ2.0%の乖離はひどいですね。笑

結論として、こんなアプローチで株主資本コストを算出することはありませんし、実務上見たこともありません。理論的には100%否定されるアプローチではないと思いますが、株主資本コストの構成要素にUSドル建てとJP円建てのものが混在しているのは非常に違和感があり、恣意的にWACCを下げようとしているのでは?と突っ込みを受けそうなアプローチです。

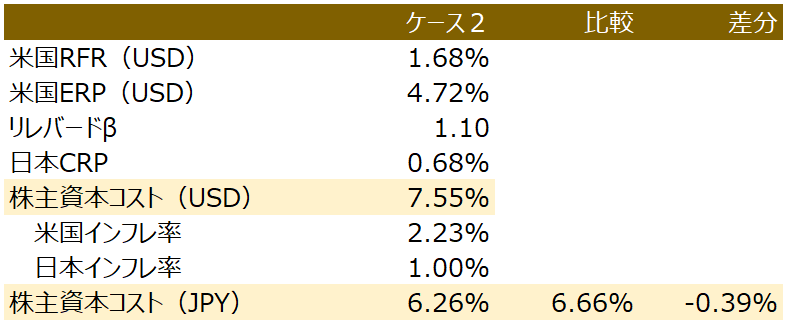

検討ケース2:USドル建て株主資本コストをインフレ調整

次に検討ケース2です。こちらは実務上見られるケースで、USドル建ての株主資本コストをインフレ調整することでJP円建ての株主資本コストを算出する方法です。結果としては以下の通りです。

差も0.39%と、日本ベースで計算をした結果とおおむね整合しています。成熟したマーケットがあるのに日本の通貨で計算しない背景については監査人から突っ込みを受けるでしょうが、私が監査人なら手続きとして質問はするものの、他に変なところがなければ許容すると思います。もちろん日本の通貨で算出したケースも提示しろという意地悪な依頼も、一応仕事なのですることにはなるのですが笑

ただ、私も暇ではないので、何度かやり取りをしてクロスチェックとかしてないんだろうな~と思ったら、適当に説明可能なロジックをこっちで作って通してしまいます(全然許容しない監査人もいます)。

為替調整バージョンの方が適切?!

さて、冒頭私は、上記のインフレ調整を利用するアプローチは、日本含めどの国においても採用して良いのでは?と考えている旨を記載しました。その理由について最後に触れておきたいと思います。

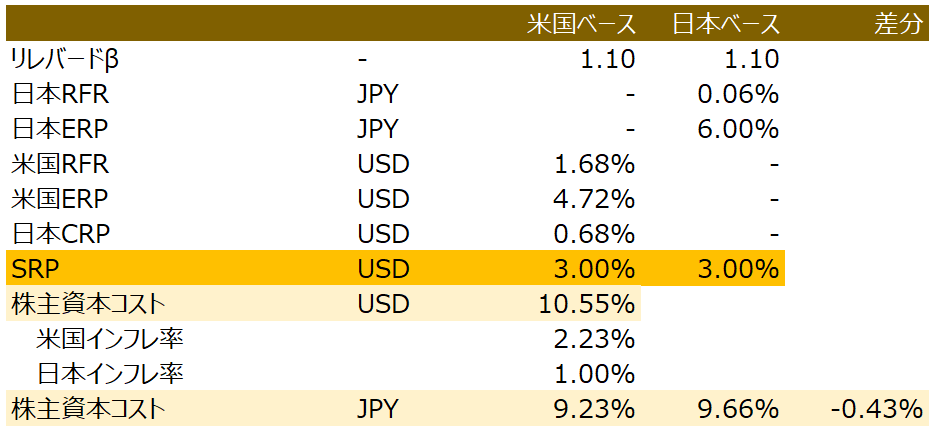

以前、下記の記事で、FASにおける評価実務においては株主資本コストの算定の際に固有のリスクプレミアム(サイズリスクプレミアム:SRP)をERPとは別に考慮する点について触れました。

このSRPについては、Duff & Phelps等によって分析されたデータをもとに設定していくわけなのですが、実務上よく利用されるSRPレポートの分析対象は「米国」なのです。「日本」を対象としたSRPレポートもあるのですが、統計的に歴史が浅く米国のものに比べて信頼性が低いとされており、それ故米国のSRPが実務上採用されています。

つまり、実務上採用されているSRPの通貨はUSドル建てなのです。次のワークシートをご覧ください。(例においては、SRPを3.00%とします)

オレンジでハイライトしていますが、日本ベースの株主資本コストを算出する際、USドル建てのSRPを単純に加算して良いのでしょうか?実務的にはこの取り扱いで良いとされていますが、理論としては誤りであると私は思っています。

一方で、上のワークシートで米国ベースとしているケースにおいては、SRP含めて株主資本コスト(USドル建て)を計算した上でインフレ調整しているため、行き詰まることなくすんなり入ってきます。

以上が、為替調整するアプローチを採る方が理論的な不整合が生じず、SRPを考慮するのであれば、どの国においてもこのアプローチの方が適切なのでは?と私が考える理由です。WACC算定:固有のリスクプレミアムで触れていますが、FASやその他会計事務所から派生したファームの多くは、SRPをERPとは別で考慮するアプローチを採用しています。通貨面での整合性を考えるのであれば、どのファームも日本ベースで株主資本コストを作成するべきではないと言えます。

ここまで通貨の部分にばかりフォーカスをしてきましたが、米国のSRP分析の結果が、成熟したマーケットであれば他の国にもそのまま転用可能だとする整理もあり得ると思いますし、そのような整理のもとでBIG4系のファームにおいても使用されているのだと理解しています。

まとめ

今回は、日本のERPを直接的に使用せずに株主資本コストを算出するアプローチについて検討しました。整理の仕方次第でどうにでもなってしまうのがこの業界なのですが、当記事は代替案の使用を推奨する趣旨で書いたのではありません。専門家として仕事をするのであれば、せめて日本のERPくらいは算出方法含めて理解し、自身でも分析をした上で業務に臨みたいですね!

以上です!

コメント