加重平均資本コスト(Weighted Average Cost of Capital)を計算する際、法定実効税率データの利用は不可欠です。具体的には、選定類似企業のβのアンレバ―ド化、リレバード化、税引後の負債コスト算出の際に必ず必要となってきます。当記事では、どういった法定実効税率ソースを参照してWACC算定等のバリュエーション実務を回しているのかをまとめています。是非参考にしてみてください!

対象会社関連情報を利用するケース

対象会社税率

対象会社で実際に使用されている税率がデューディリジェンス(DD)の中で明らかになり、将来においても同水準の税率が適用されることが予想される場合、対象会社税率を使用するのが最も実態に即していると言えます。

対象会社が海外法人の場合には特殊な税制優遇制度等が適用されている場合があるため、その辺りの取り扱いは慎重に検討しながらWACC算定に使用する税率を決めることになります。財務・税務DDレポートをしっかり読み込み、適切な税率を採用するようにしましょう。

買い手(親会社)の税率

対象会社税率の他、買い手(親会社)の税率を使用することもあり得ます。例えば、対象会社が買い手の傘下に入り、連結納税が適用されるようなケースです。そのような場合は、親会社の税率が採用されるケースもあるものと理解しています。もちろん他のWACC構成要素についても、買い手の数値を参照する必要がないか等検討する必要が出てくるため、全体の整合性を見ながら慎重に取り扱う必要があります。

税率に関して対象会社関連情報を利用するのは、アンレバ―ドβのリレバード時と税引後負債コスト算出時になります。

外部データソースを利用するケース

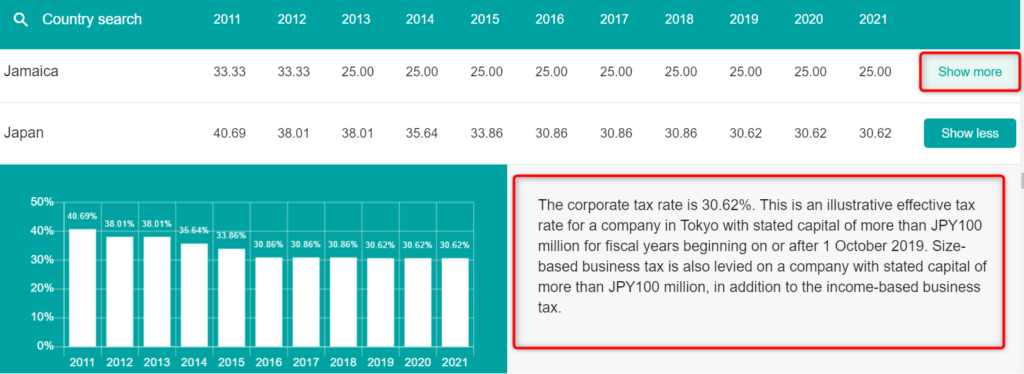

KPMG Corporate Tax Table

「KPMG Corporate Tax Table」は、実務で最もよく使用されているのを見かける実効税率データソースの一つです。日本だけでなく、色んな国の実効税率を確認することが可能なので、非常に便利です。エクイティリスクプレミアムやカントリーリスクプレミアムの分析データを公表しているダモダラン教授も「KPMG Corporate Tax Table」を参照しているようです。

下のボタンより対象ページに飛ぶことができます(以下データソースも同様)。

「Show more」を押すと下の画面の通り、補足内容等が記載されているので、必ずチェックしましょう。

OECD Corporate Tax Rates

海外税率を参照する際、少数ですがOECDのデータベースを利用している業者もあります。私自身は監査サポートプロセスの中で参照したことがある程度で、自身が直接当該データを参照してバリュエーション等を実施したことはありません。

PwC Japan Tax Update

「PwC Japan Tax Update」は、国内の税率を参照する際に使用するデータソースです。外形標準課税法人と非適用法人それぞれについて、計算の考え方が記載されており、このデータを参考に東京以外に所在する対象会社税率をバリュエーション用に計算することも可能です。

財務省 法人税に関する資料

こちらも実際に参照されているケースは多くないと認識していますが、使用している業者もあったので紹介しておきます。財務省のデータなので参照できるのは日本の税率のみになりますが、政府機関による提供データであるため監査上突っ込みを受けることは少ないデータソースであると理解しています。

まとめ

税率は、機械的にデータソースから拾ったものを採用してしまいがちですが、税率が案件固有の論点となる場合もあるため、財務・税務DDチームとも連携しつつ上記内容を参考にしっかり検討されることをオススメします。

以上です!

コメント