WACCを算定する際、固有のリスクプレミアムを考慮するか否か、という論点があります。当該論点は、金融機関において話題に挙がることはほとんどないという理解です。

今回はその辺りも含め、解説していきたいと思います!

固有のリスクプレミアム:考慮する派 vs しない派

固有のリスクプレミアムについて、まず私の理解をまとめておきます。

・BIG4 FASは固有のリスクプレミアムを考慮する

・金融機関は固有のリスクプレミアムを考慮しない

私の理解と書きましたが、上記は同業者の共通認識としてあるものです。

金融機関のWACCは低いのか?

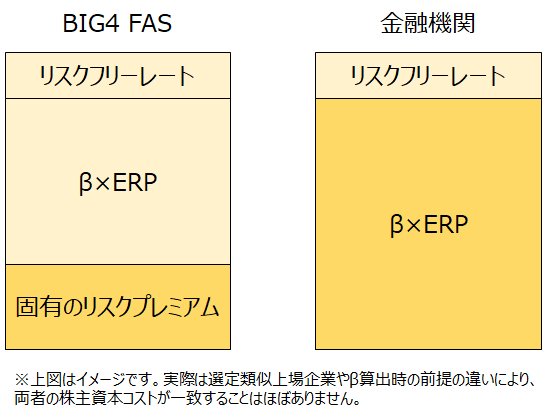

BIG4 FASにおける株主資本コストは、以下の式によって求められます。

株主資本コスト=リスクフリーレート + β × エクイティリスクプレミアム + 固有のリスクプレミアム

金融機関のWACCに固有のリスクプレミアムの加算がないということは、彼らの算定するWACCは低いのでしょうか?

結論として、そんなことはありません。

BIG4 FASにおいて算出されるWACCと金融機関において算出されるWACCは、結果的に近しい値となります。

BIG4 FASと金融機関のWACCの違い

金融機関のWACCには固有のリスクプレミアムが加算されていないと上で書きました。実はこの固有のリスクプレミアムが加算されていないという書き方は適切ではありません。金融機関においてはエクイティリスクプレミアムの中にリスクが織り込まれているケースが多いのです。

つまり、固有のリスクプレミアムとして外出しにして明示的に加算するか(BIG4 FAS)、エクイティリスクプレミアムの中でリスクを織り込むか(金融機関)、という違いになります。

では、何故このような違いが生じるのでしょうか?

これは両者のマーケットデータのAvailabilityによる違いにより生じています(少なくとも私はそう理解しています)。私は金融機関でのM&A経験はないので実際どういったデータベースが利用されているか分かりません。ただ、1つ言えるのは、FASにおいて利用できるマーケットデータは金融機関と比較すると乏しく、ディールごとにエクイティリスクプレミアムを分析できるような状況にはないということです。

なのでディール固有のリスクを織り込むため、FASにおいては「固有のリスクプレミアム」という形で株主資本コストの計算要素として取り込むのです。

固有のリスクプレミアムの中身

FASにおいて固有のリスクプレミアムと言っているもの、ここにはファームポリシー上計算されたエクイティリスクプレミアムに織り込まれていないあらゆるものが含まれています。あらゆるものと言うとテキトーなのかと思われるかもしれませんが、もちろん会計ファームなので、監査上説明可能な合理的な範囲で設定されます!

FASにおいて固有のリスクとして考慮されるものについて少し触れてみたいと思います。

サイズリスクプレミアム

FASで考慮される固有のリスクプレミアムとして代表的なものとして、サイズリスクプレミアムが挙げられます。その名のとおり事業規模に応じて付加されるプレミアムで、規模が小さい事業体の方が規模の大きい事業体よりも相応に倒産等のリスクがあるという趣旨で設定されるものになります。

実務上は、Ibbotson AssociatesやDuff & Phelpsが毎年公開しているレポートを購入し、そこに記載された表を考慮して設定します。この表は統計データに基づいて作成されており、時価総額レンジに応じて追加的に考慮するプレミアムが記載されています。

カントリーリスクプレミアム

FASでは、成熟した市場がない、もしくはFAS内にエクイティリスクプレミアムのデータが不十分な国で事業を営む事業体については、現地通貨建てを軸としたWACC算定をしません。例えば市場が成熟している米国通貨(USD)をベースに、インフレ率等を考慮して現地通貨のWACCを間接的に算出します。その際に追加的に考慮されるのがこのカントリーリスクプレミアムになります。

カントリーリスクは、本来エクイティリスクプレミアムの中で考慮されるものという理解なので、固有のリスクプレミアムと呼ぶのは少し違うかもしれません。それもあってか、固有のリスクプレミアムの中には含めず、カントリーリスクプレミアムとして明示的に算定書上表示されます。

FASにおいてエクイティリスクプレミアムの中に含まれず、追加的に考慮されるプレミアムであるため、取り上げました。

まとめ

今回はBIG4 FASで考慮される固有のリスクプレミアムについて解説してみました。事業会社等で減損テストを実施される場合、BIG4の監査人と協議する必要があると思います。その際、減損テストで用いるWACCに固有のリスクが考慮されていないとなかなか監査人が納得しないケースもありますので、プロフェッショナルだけでなく事業会社の方もこのあたりは認識しておくと監査手続きがスムーズに進むかもしれません!

以上です!

コメント